投資コラム

300万円あったらできることは?賢い資産運用と人生を変える選択肢11選

「不動産BANK」の運営会社、株式会社ファミリーコーポレーションが実施したアンケート調査によると、日本の一般的な金融資産保有額は100~300万円程度との結果が出ています。 実際にコツコツとお金を貯めて、300万円程度は […]

「不動産BANK」の運営会社、株式会社ファミリーコーポレーションが実施したアンケート調査によると、日本の一般的な金融資産保有額は100~300万円程度との結果が出ています。

実際にコツコツとお金を貯めて、300万円程度は貯金があるという方も多いのではないでしょうか。

しかし、大事に貯めたお金だからこそ、使い道に悩んでしまい、持て余してしまうケースも少なくありません。

そこで、本記事では、300万円あったらできることを具体的な選択肢を挙げながら紹介します。

投資に回した場合の運用シミュレーションなども解説しているので、ぜひ最後までチェックしてみてくださいね!

- 300万円があったら何ができる?

⇒ ほしい物は大抵手に入るが、運用で増やすことも検討してみて! - 300万円の資産運用に適した方法は?

⇒ 初心者の方には不動産クラウドファンディングがおすすめ! - 300万円の運用を成功させるコツは?

⇒ リスクを抑えつつ、長期的な運用を意識することが重要!

目次

- 貯金300万円は多い?少ない?年代別の貯蓄額

- 300万円あったら何ができる?

- 300万円あったら投資を始めるべき3つの理由

- 資産を効率的に増やせる

- お金に関する知識が身につく

- インフレ対策になる

- 300万円の運用シミュレーション

- 300万円あったらできる!おすすめの投資先11選

- 不動産クラウドファンディング

- 不動産投資

- 株式投資

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

- 個人向け国債

- 外貨預金

- FX

- 仮想通貨(暗号資産)

- 金投資

- 300万円の運用を成功させるためのコツ

- 運用目的を明確にしておく

- リスク許容度を設定する

- 分散投資を意識する

- 長期運用を心がける

- 少額から始める

- 利益は再投資に回す

- 公的な税制優遇制度を活用する

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- 300万円を運用する際の注意点

- 確定申告が必要になる場合がある

- リターンを求めすぎない

- ポートフォリオは定期的に見直す

- 投資の勉強や情報収集を怠らない

- まとめ

貯金300万円は多い?少ない?年代別の貯蓄額

金融広報中委員会の調査によると、年代別の金融資産保有状況は次のとおりです。

【金融資産保有額の年齢別割合】

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 100万円未満 | 36.9% | 20.6% | 16.8% | 13.8% | 8.6% |

| 100~200万円未満 | 18.5% | 13.3% | 9.6% | 7.9% | 7.2% |

| 200~300万円未満 | 11.7% | 8.8% | 7.4% | 5.9% | 4.7% |

| 300~400万円未満 | 8.6% | 8.1% | 7.9% | 6.3% | 4.4% |

| 400~500万円未満 | 4.0% | 4.4% | 5.4% | 4.0% | 4.2% |

| 500~700万円未満 | 7.7% | 11.8% | 9.3% | 6.2% | 7.2% |

| 700~1,000万円未満 | 4.7% | 8.3% | 8.8% | 7.8% | 7.3% |

| 1,000~1,500万円未満 | 2.3% | 8.1% | 10.5% | 10.8% | 10.4% |

| 1,500~2,000万円未満 | 0.5% | 4.9% | 4.9% | 7.6% | 6.6% |

| 2,000~3,000万円未満 | 0.5% | 4.6% | 6.9% | 8.9% | 10.7% |

| 3,000万円以上 | 1.2% | 3.2% | 7.2% | 14.7% | 25.0% |

| 無回答 | 3.5% | 3.7% | 5.3% | 5.9% | 3.7% |

| 平均 | 315万円 | 710万円 | 1,114万円 | 1,705万円 | 2,217万円 |

| 中央値 | 130万円 | 350万円 | 500万円 | 780万円 | 1,112万円 |

引用:(参考)家計の金融行動に関する世論調査[総世帯](令和4年)|金融広報中央委員会

上の表を元に計算すると、300万円以上の金融資産を保有しているのは、20代で29.5%、30代で53.4%、40代で60.9%、50代で66.3%、60代で75.8%です。

つまり、貯金300万円は20代なら高い水準にあるといえますが、30代なら平均的、40代以降なら少なめといえるかもしれません。

ただし、単身世帯か二人以上世帯かによっても金融資産の保有額は大きく変動するので、あくまでもひとつの目安にとどめておくようにしてください。

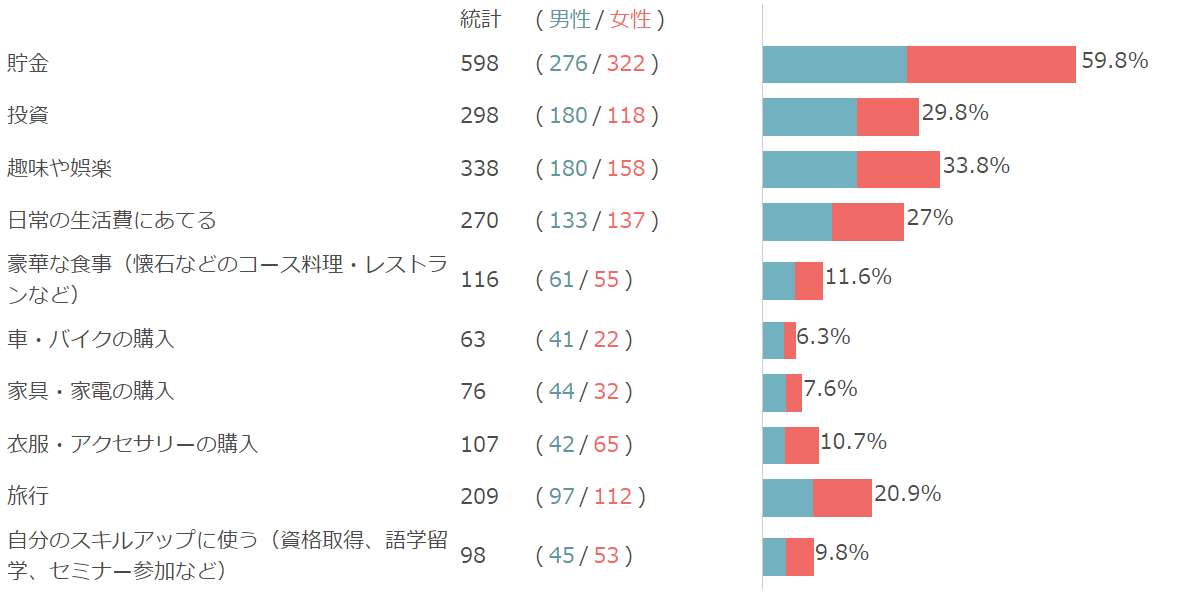

なお、株式会社ファミリーコーポレーションが実施したアンケート調査によると、まとまったお金の使い道は次のようになっています。

【(問)もし100万円以上のまとまったお金が手元にあった場合、以下の選択肢から「ここにお金を使いたい」と思う項目を選んでください。(複数選択可)】

まとまったお金が手元にある場合、多くの人はまず貯金、その次に趣味や娯楽に充てることを考えるようです。

300万円あったら何ができる?

300万円のお金が手元にあれば、その使い道もさまざまです。

たとえば、「物」を購入することに使うのであれば、次のような選択肢が挙げられます。

- 自動車を一括で購入する

- 住宅ローンの頭金に充てる

- 高級ブランドの時計やバッグを購入する

- 一生ものの宝石を購入する

また、普段はできないような「体験」をするために、300万円を使うのも選択肢のひとつです。

- 世界一周クルーズに参加する

- 海外に長期滞在する

- 一年間の生活費に充てて、好きなことだけに没頭する

300万円があれば、世の中にある多くのモノ・コトを買うことができます。

しかし、数年~数十年の長期的な視点で考えると、300万円は決して大金とはいえません。

300万円の使い道を考える際には、消費することだけではなく、増やすことも選択肢に入れておくべきです。

少しでも将来に不安を感じている場合には、300万円で投資を始めることもぜひ検討してみてはいかがでしょうか?

300万円あったら投資を始めるべき3つの理由

300万円で「物」や「体験」を購入するのも、間違った選択ではありません。

しかし、将来的に使えるお金をもっと増やしたいのであれば、投資資金に充てることをおすすめします。

300万円で投資を始めるべき理由は主に3つあります。

- 資産を効率的に増やせる

- お金に関する知識が身につく

- インフレ対策になる

では、一つひとつのポイントを詳しく見ていきましょう。

資産を効率的に増やせる

300万円あったら投資を始めるべき理由のひとつは、資産を効率的に増やせるためです。

300万円の資金があっても、銀行に預けておくだけではほとんどお金は増えません。

大手銀行の定期預金に長期で預けたとしても、金利は1%にも満たないのが実情です。

一方、投資であれば初心者の方でも5%程度のリターンを得ることは十分目指せる範囲とされています。

仮に300万円を年利5%で運用できた場合、1年間の利益は15万円にのぼります。

さらに、得た利益を元本に上乗せして再投資していけば、年間の利益を加速度的に増やしていくことも可能です。

投資には損失のリスクがつきものなので冷静に考える必要はあるものの、将来に向けて少しでも資産形成を進めておきたいのであれば、投資は必要不可欠といえます。

お金に関する知識が身につく

お金に関する知識が身につくことも、300万円で投資を始めるべき理由のひとつとして挙げられます。

投資を始めるにあたっては、「家計の収支状況を見直す」「投資手法について調べる」といったステップが必要です。

また、投資を始めてからも、より効率的に運用していくためには、経済動向や世界の情勢に関する情報をインプットし続けなければなりません。

そして、そのような過程を踏みながら投資に本気で取り組んでいると、お金に関する知識が自然と身についていきます。

投資によって得たお金の知識は、今後ローンを組んだり、ライフプランを立てたりする際にも役立つはずです。

インフレ対策になる

投資を始めることは、効果的なインフレ対策にもなります。

インフレとは、物価が継続的に上昇し続ける状態のことです。インフレが起こると、たとえばこれまで1万円で売られていたものが、2万円支払わなければ買えなくなってしまう、といった状況になります。

そのため、300万円を現金で保有し続けていると、インフレが起きた際に資産の価値は実質的に減少してしまうのです。

一方で株式や不動産などは、物価上昇とともに資産価値が高まる傾向にあります。

実際に今の日本はインフレの傾向にあるため、現金をインフレに強い金融資産に変えて保有しておくことは、将来の資産を目減りさせないために欠かせない対策といえるでしょう。

300万円の運用シミュレーション

ここでは、300万円を投資に回した運用シミュレーションを見ていきましょう。

次の表は、利回り1%・3%・5%・7%でそれぞれ30年間運用した場合の総資産額を示しています。

| 運用期間 | 利回り1% | 利回り3% | 利回り5% | 利回り7% |

| 5年 | 3,153,303円 | 3,477,347円 | 3,828,895円 | 4,208,955円 |

| 10年 | 3,313,864円 | 4,031,745円 | 4,886,684円 | 5,898,182円 |

| 15年 | 3,482,106円 | 4,674,226円 | 6,237,624円 | 8,264,373円 |

| 20年 | 3,659,823円 | 5,416,425円 | 7,959,877円 | 11,610,706円 |

| 25年 | 3,847,244円 | 6,279,162円 | 10,157,589円 | 16,293,946円 |

| 30年 | 4,044,996円 | 7,279,744円 | 12,958,762円 | 22,851,622円 |

このシミュレーションでは、利益を再投資する「複利運用」を想定しているため、1年間で得られる利益が加速度的に増加しています。

たとえば、利回り5%で運用できた場合、14~15年目には約2倍の623万円に、30年が経過したころには4倍以上の1,295万円にまで資産が膨れ上がることになります。

300万円を元手に長期間運用すれば、将来的に大金を手にできる可能性があることを覚えておきましょう。

300万円あったらできる!おすすめの投資先11選

300万円あれば、次のような投資先が選択肢に入ってきます。

- 不動産クラウドファンディング

- 不動産投資

- 株式投資

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

- 個人向け国債

- 外貨預金

- FX

- 暗号資産(仮想通貨)

- 金投資

それぞれに異なるメリット・デメリットがあるため、自身の運用方針に合った投資先を選ぶことが大切です。

不動産クラウドファンディング

不動産クラウドファンディングは、オンラインプラットフォームを介して投資家から資金を集め、事業者が不動産の取得や運用をおこなうサービスのことです。

投資家は出資額に応じて、運用益の一部を受け取ることができます。

不動産クラウドファンディングでは、1口1万円程度から口数を指定して出資するケースが一般的であり、300万円あれば大きなリターンを狙うことも可能です。

また、物件の管理や入居者への対応などはすべて事業者が行うため、投資家は運用益を確認する程度で負担はほとんどありません。

不動産クラウドファンディングのメリットとデメリットは次のとおりです。

| メリット | デメリット |

| ・少額から投資できる・物件管理の手間が不要・価格変動による損失リスクが低い・投資家の元本を守る仕組みがある | ・基本的に中途解約はできない・人気ファンドへの出資がむずかしい場合がある |

不動産クラウドファンディングの特徴的な点は、優先劣後方式が採用されていることです。

優先劣後方式とは、投資家とクラウドファンディング事業者が利益や損失を受ける順番を決めている仕組みのことを指します。

投資家の出資金は「優先出資」、事業者の出資金は「劣後出資」とされ、優先出資者である投資家に利益が優先して分配されます。

もし損失が出た場合には、事業者の出資分から補填されるため、投資家の元本が守られやすくなっています。

現在では、さまざまな会社が不動産クラウドファンディングサービスを提供していますが、なかでも不動産BANKがおすすめです。

不動産BANKでは、資産価値が落ちにくい首都圏の中古物件を中心に取り扱っており、年6%程度の高利回りを安定的に実現しています。

不動産クラウドファンディングの利用を前向きに検討するのであれば、ぜひ一度、不動産BANKの公式サイトをチェックしてみてください。

不動産投資

不動産投資は、自分の持つ土地や建物を他人に貸し出すことで家賃収入(インカムゲイン)を得る投資手法のことです。

物件価格が上昇したタイミングで売却すれば、売買差益(キャピタルゲイン)を得ることもできます。

不動産投資のメリット・デメリットは次のとおりです。

| メリット | デメリット |

| ・ローンを組める・節税効果が期待できる・安定した収入源を確保できる | ・物件管理が必要・空室や災害などのリスクをともなう・高額な初期費用が必要になる・大きな負債リスクを負う |

不動産投資では、金融機関からの融資を受けられるため、自己資金以上の大規模な資産運用が可能になります。

これにより、300万円の資金でも高い収益性を実現することができるのです。

一方で、経営がうまくいかない場合は多額の負債を抱えるリスクもあります。

不動産投資を検討する際は、物件の選定や資金計画の策定など、慎重な準備が欠かせません。

株式投資

株式投資は、企業が資金調達のために発行する株式を売買して利益を得る投資手法です。

株価の変動を利用した売買差益(キャピタルゲイン)や、定期的に付与される配当金(インカムゲイン)で利益を上げることができます。

通常、株式は100株単位で取引されるため、ある程度まとまった資金が必要になりますが、300万円の資金があればほとんどの銘柄を購入することが可能です。

株式投資のメリットとデメリットとしては、次のような点が挙げられます。

| メリット | デメリット |

| ・株主優待が受けられる・企業経営への参加機会を得られる・配当金による定期的な収入を確保できる | ・銘柄選定がむずかしい・企業倒産のリスクがある・情報収集に手間がかかる |

株価は1日で大きく動くこともあるため、うまく取引を繰り返せば短期間でも莫大な利益を上げられる可能性があります。

しかし、株価が上昇する銘柄を選定するのは簡単ではありません。

企業の成長性や財務健全性などを総合的に判断するスキルが求められるため、初心者にとってはハードルが高い投資方法といえます。

投資信託

投資信託は、投資家から集めた資金を専門家が運用する金融商品です。

投資家は口数を指定して投資信託を購入し、保有量に応じた分配金を受け取ります。

1口100円程度から始められますが、まとまった資金を投資すれば大きなリターンを狙うことも可能です。

投資信託のメリットとデメリットとしては、次の点が挙げられます。

| メリット | デメリット |

| ・運用をプロに任せられる・簡単に分散投資ができる・少額投資ができる・自動で複利運用ができる | ・継続的に信託報酬を支払う必要がある・リアルタイムで価格の取引ができない |

投資信託の特徴は、専門家に資産運用を任せられることです。

投資先の選定や取引のタイミングは事業者が判断するため、投資家自身がやるべきことはほとんどありません。

さらに、少額投資ができることから、投資初心者の方でも取り組みやすい方法といえます。

一方で、投資信託を保有している間は、専門家に運用を任せるための手数料「信託報酬」を継続的に支払わなければなりません。

信託報酬率は銘柄によって異なりますが、一般的に保有額の0.5~2.5%程度とされています。

信託報酬率が数%違うだけで、最終的な総資産額が大きく変わるため、運用を成功させるには信託報酬率の低い銘柄を選ぶことが重要です。

ETF(上場投資信託)

ETF(上場投資信託)は、証券取引所に上場されている投資信託です。

日経平均株価やTOPIX(東証株価指数)などの特定の指数に連動することを目的として運用されており、ETFと通常の投資信託では次のような違いがあります。

| ETF | 通常の投資信託 | |

| 取引方法 | リアルタイムで取引 | 1日1回の基準価額で取引 |

| 取引コスト | 比較的低い | 比較的高い |

| 分配金の再投資 | 自動再投資なし | 自動再投資可能な場合あり |

| 銘柄数 | 比較的少ない | 比較的多い |

ETFでは既存の指数と類似した銘柄構成をおこなうため、企業調査などのコストがかからず、信託報酬も抑えられる傾向にあります。

そのため、長期的な運用をしていくつもりであれば、運用コストをカットしやすいETFが有力な選択肢になります。

REIT(不動産投資信託)

REITは、不動産を主な投資対象とする投資信託です。

通常の投資信託が株式や債券を幅広く扱うのに対し、REITは不動産に特化しています。

また、多くのREITは金融商品取引所に上場しているため、株式と同様にリアルタイムでの取引が可能です。

REITのメリットとデメリットとしては、以下の点が挙げられます。

| メリット | デメリット |

| ・高い利回りが期待できる・少ない自己資金で不動産に投資できる・安定した分配金が期待できる・換金性が高い | ・金利変動の影響を受けやすい・現物の不動産を所有することはできない・不動産市況の影響を受ける・法制度の変更リスクがある |

REITが人気を集める理由のひとつは、比較的高い利回りを期待できることです。

REITには、利益の90%以上を分配金として投資家に還元した場合に、事業者の法人税が実質的に非課税となる仕組みがあります。

これにより、利益が積極的に投資家に還元され、結果として高い利回りが実現されているのです。

また、REITは10万円前後から購入できるため、多額の資金がなくても不動産投資に参加できる点も魅力のひとつといえます。

しかし、投資家が不動産そのものの所有権を得られるわけではなく、現物不動産投資のような相続税の圧縮や減価償却による所得税の節税効果は期待できません。

個人向け国債

個人向け国債は、国が資金調達のために発行する債券です。

個人向け国債を満期まで保有すれば、元本満額に利息が上乗せされて返ってきます。

個人向け国債には「固定3年」「固定5年」「変動10年」の3種類があり、それぞれ特徴が異なるため、運用方針に合わせて適切に選択することが重要です。

| 固定3年 | 固定5年 | 変動10年 | |

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 変動金利 | |

| 適用金利 | 基準金利-0.03% | 基準金利-0.05% | 基準金利×0.66 |

| 金利の下限 | 0.05% | ||

| 利子の受取回数 | 年2回 | ||

| 最低購入価格 | 1万円 | ||

個人向け国債の最大のメリットは、元本保証です。

国の財政が破綻しない限り、投資した金額が確実に戻ってきます。

発行後1年経過すれば中途換金も可能で、その場合でも元本割れのリスクはありません。

しかし、安全性が高い一方で個人向け国債の収益性は低く、基本的に年利は1%以下にとどまります。

外貨預金

外貨預金は、日本円を外国通貨に交換して預け入れ、利息を稼ぐ投資手法です。

一般的に外貨は日本円より高金利なので、より効率的に資産を増やすことができます。

外貨預金のメリットとデメリットは次のとおりです。

| メリット | デメリット |

| ・日本円預金より高金利を期待できる・預けておくだけで利益が生じる・仕組みが比較的分かりやすい | ・為替変動の影響を直接受ける・預け入れと引き出しには為替手数料が必要になる |

通貨によっては、一定の条件下で10%以上の利息が付与されることもあります。

しかし、外貨は高金利であるほど、為替変動が激しくなる点には注意してください。

為替レートが想定とは違う方向に大きく動いてしまうと、いくら利息を稼いでも、日本円に換金する際に損する可能性があります。

FX

FXとは、世界各国の通貨を取引して利益を得る投資手法のことです。

為替レートの変動を利用し、安く買って高く売ることで差益を得られます。

また、下落を予想する場合は「売り」から取引を始めることも可能です。

さらに、FXでは2カ国の通貨をペアで取引するのが基本ですが、保有期間中は金利差(スワップポイント)を受け取ることができます。

保有量が多いほどスワップポイントは増加するため、300万円あれば月に数万円程度の不労所得を稼ぐこともむずかしくないでしょう。

| メリット | デメリット |

| ・レバレッジの仕組みがある・24時間いつでも取引できる・取引コストが低い | ・為替変動の影響を直接受ける・為替レートの予測がむずかしい |

FXには「レバレッジ」という仕組みがあり、自己資金の最大25倍まで取引できます。

つまり、300万円の資金があれば7,500万円分の通貨を取引できるため、短期間でも大きなリターンを狙うことが可能です。

しかし、レバレッジをかけすぎると、損失のリスクも高まってしまいます。

為替レートの変動を予測するのはプロでもむずかしいため、FXを始める場合はリスク管理に十分注意しておかなければなりません。

仮想通貨(暗号資産)

仮想通貨(暗号資産)とは、オンライン上で取引されるデジタル形式の通貨のことです。

代表的な仮想通貨としては、ビットコインやイーサリアムなどが挙げられます。

仮想通貨には当然通貨としての利用価値もありますが、取引量に応じて価格が激しく変動するため、投資対象としても人気を集めています。

たとえば、過去にはビットコインの価格が1年で10倍になったこともありました。

仮想通貨のメリット・デメリットは次のとおりです。

| メリット | デメリット |

| ・短期間で大きな利益が狙える・通貨としても利用できる | ・値動きが激しく損失のリスクが高い・詐欺やハッキングのリスクが高い |

国内の取引所では20~40種類程度の仮想通貨を取り扱っており、基本的には24時間いつでも取引可能です。

仮想通貨は一攫千金を狙える投資対象ではありますが、その分、損失のリスクも非常に大きくなります。

購入した通貨の価値が一瞬にしてなくなってしまう可能性もゼロではありません。

そのため、300万円すべてを仮想通貨投資に使うのではなく、投資全体のなかの一部に入れる程度にしておくことをおすすめします。

金投資

金投資とは、金を購入し、価格が上昇したタイミングで売却することで、売買差益を狙う投資手法のことです。

具体的な投資方法としては、現物の直接購入や、金を投資対象としたETFへの投資などが挙げられます。

金投資のメリットとデメリットは次のとおりです。

| メリット | デメリット |

| ・価値がなくなることはない・インフレに強い | ・現物保有では盗難や紛失のリスクがある・利益が売買差益のみに依存する |

金は世界的に価値が認められている金属です。

特に近年は価格の上昇が著しく、日本では2024年7月に1万3,879円/1gの史上最高値を更新しました。

今後も価値がなくなることは基本的に考えられず、インフレにも強い特性を持つため、長期的な資産保有に適しています。

300万円の運用を成功させるためのコツ

300万円の運用を成功させるためのコツとしては、次の7点が挙げられます。

- 運用目的を明確にしておく

- リスク許容度を設定する

- 分散投資を意識する

- 長期運用を心がける

- 少額から始める

- 利益は再投資に回す

- 公的な税制優遇制度を活用する

適切な運用方法を知っているかどうかで、資産の増え方は大きく変わるため、一つひとつのポイントをしっかりと押さえておきましょう。

運用目的を明確にしておく

300万円を運用する際には、まず運用目的を明確にしておきましょう。

なぜなら、運用目的によって選ぶべき運用方法が異なるためです。

たとえば、300万円を元手に年間で数千円程度増やすことを目的とするのであれば、不動産クラウドファンディングのような低リスクな方法でも達成できる可能性があります。

一方、300万円を数年で倍増させることを目指すのであれば、より積極的な運用が必要です。

たとえば、ローンを組んで不動産投資を始めたり、FXのレバレッジを活用して取引を繰り返したりと、リスクをとって自己資金以上の金額を運用する方法が有力な選択肢になります。

さらに、具体的な目標設定も重要です。

いつまでに、どの程度の不労所得を得たいのかを明確にしておくことで、最適な運用方法や投資すべき金額額が見えてきます。

リスク許容度を設定する

自分が許容できるリスクの範囲を確認しておくことも、300万円で資産運用する際の重要なステップです。

リスク許容度に応じて、選ぶべき運用方法や投資資金の額が変わってきます。

たとえば、20代や30代であれば、損失が出ても取り返す時間があるため、リスクを取ってハイリターンを狙うのも選択肢のひとつです。

一方で、扶養する家族がいる場合や退職が近づいている年代では、リスクを取ることがむずかしくなります。

そのため、不動産クラウドファンディングや投資信託といった、少額投資が可能で、プロに運用を任せられる方法が有力な選択肢となります。

リスク許容度は投資家自身の考え方によって異なり、決まった答えはありません。

資産運用に慣れてくると許容できる幅も広がっていくため、まずは自身の今置かれている状況を踏まえて、無理のない範囲で設定することが重要です。

分散投資を意識する

300万円で投資を始める場合は、さまざまな種類の資産に投資をおこなう「分散投資」を意識するようにしてください。

分散投資は資産運用の基本であり、損失のリスクを大幅に抑える効果があります。

たとえば、株式投資をするにしても、ひとつの銘柄に300万円すべてを投資してしまうと、株価が下がったときに大きな損失を抱えてしまいます。

一方、複数の銘柄にお金を分けて投資していれば、いずれかの株価が下がっても、ほかの銘柄から生じた利益でカバーできるかもしれません。

また、投資のタイミングを分けることも重要です。

複数回に分けて取引すれば、取引価格が平準化され、高値掴みや安値売りを避けることができます。

長期運用を心がける

300万円を使って投資を始める際には、長期運用を心がけるようにしましょう。

同じ商品を長く持ち続けることで、短期的な価格変動による損失のリスクを減らせます。

金融商品の価格は、さまざまな要因が重なって一時的に下落することもありますが、長い目で見ると元の水準に戻るケースがほとんどです。

そのため、価格が下がったときに慌てて手放して損失を確定させてしまうのではなく、長く持ち続けることも選択肢に入れておく必要があります。

もちろん、大きな損失になる前に思い切って手放してしまうのも戦略のひとつです。

しかし、長期運用を徹底しておけば、短期的な価格変動に一喜一憂し、不必要な損失につながることは避けられます。

運用を長く続けると、利益が積み重なってさらに大きな利益を生み出す「複利効果」も最大限に活用することが可能です。

少額から始める

投資経験がない場合は、まず少額から始めてみることをおすすめします。

投資初心者の方がはじめから順調に成功できるほど、投資の世界は甘くありません。

しかし、そもそもの投資額を抑えていれば、取り返しのつかない損失が生じることもないはずです。

稼ぎたい気持ちを持つことは大切ですが、借金をして不動産に投資したり、ハイレバレッジでFX取引をおこなったりするのは控えましょう。

最初は、数万円程度で参加できる不動産クラウドファンディングや投資信託などから始めてみてください。

そして、投資の知識・経験が身についたころに、規模を大きくしていくのが成功への近道といえます。

利益は再投資に回す

300万円を運用をするコツとしては、利益を積極的に再投資することも挙げられるでしょう。

利益の再投資を続ければ、「複利効果」を活用できるからです。

複利効果とは、得た利益をさらに投資することで、その利益からもまた利益が生まれる仕組みのことです。結果的に投資金額が徐々に増えていくため、利益も雪だるま式に大きくなっていきます。

たとえば、300万円を年5%の利回りで運用できたと仮定しましょう。

利益を再投資しない場合(単利運用)と、利益を再投資する場合(複利運用)では、資産の増え方に次のような違いが出ます。

| 運用年数 | 単利運用 | 複利運用 |

| 1年 | 3,150,000円 | 3,150,000円 |

| 2年 | 3,300,000円 | 3,307,500円 |

| 3年 | 3,450,000円 | 3,472,875円 |

| 4年 | 3,600,000円 | 3,646,519円 |

| 5年 | 3,750,000円 | 3,828,845円 |

| 10年 | 4,500,000円 | 4,886,684円 |

| 15年 | 5,250,000円 | 6,237,624円 |

| 20年 | 6,000,000円 | 7,959,877円 |

| 25年 | 6,750,000円 | 10,157,589円 |

| 30年 | 7,500,000円 | 12,958,762円 |

単利運用では、単純に毎年「300万円×5%=15万円」ずつ増えていく計算です。

一方、複利運用では運用年数が長くなるにつれて利益も増大し、14~15年目には総資産額が約2倍に、30年が経過したころには4倍以上に達します。

投資信託のように自動的に再投資がおこなわれる金融商品もあるため、できるだけ手間をかけずに資産運用を進めたい方は有効に活用しましょう。

公的な税制優遇制度を活用する

資産運用に関しては国が推奨していることもあり、公的な税制優遇制度が2つ存在します。

税制優遇制度の恩恵を受けられるかどうかで資産の形成スピードは大きく変わるため、積極的に利用するようにしましょう。

NISA(少額投資非課税制度)

NISAは、小規模な投資を支援するために作られた税制優遇制度です。

18歳以上の人なら誰でも利用できます。

NISAを利用するメリットは、投資から得た利益に税金がかからないことです。

通常、投資利益には約20%の税金がかかるため、たとえば100万円の利益が出た場合でも、20万円が税金として差し引かれ、80万円しか手元に残りません。

しかし、NISA口座を使って取引するだけで、100万円全額を受け取れるようになるのです。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、投資できる金額や対象が異なります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 総枠1,800万円(成長投資枠に限っては1,200万円が上限) | |

| 投資対象 | 投資信託 | 株式・投資信託など |

少しずつ着実に利益を増やしたい場合は、「つみたて投資枠」を使って投資信託を購入するのがおすすめです。

国が厳選した信頼度の高い投資信託だけがラインナップされる仕組みになっているため、初心者の方でも銘柄選びに迷う心配がありません。

一方、さまざまな商品に投資して、積極的に利益を得たい場合は「成長投資枠」が適しています。

年間240万円までであれば、投資信託だけでなく株式・ETF・REITにも投資することが可能です。

なお、「つみたて投資枠」と「成長投資枠」は併用して使うこともできます。

iDeCo(個人型確定拠出年金)

iDeCoは、老後の資産形成を支援するための私的年金制度です。

20歳以上60歳未満の方であれば、ほぼ全員加入することができます。

iDeCo口座を開設し、自ら選んだ投資対象に毎月一定額を積み立てることで、積立金と運用益を公的年金に上乗せして受け取れるようになります。

iDeCoを利用するメリットは、NISAと同様に運用益が非課税になることです。

約20%の税金が差し引かれない分、効率的に資産形成を進められます。

さらに、掛金を全額所得控除できる点もiDeCoの大きな魅力です。

年間の掛金総額が所得から差し引かれるため、所得税と住民税の負担が軽減されます。

たとえば、年収500万円の方が毎月2万円を拠出した場合、年間で合計4万8,000円の税金が節約できる計算です。

ただし、iDeCoでは原則として60歳まで資産を引き出すことができません。

急な出費が生じたときもiDeCoで運用中の資産には頼れないため、無理のない範囲で拠出額を決めることが重要です。

300万円を運用する際の注意点

300万円で資産運用を始める際には、次の4点に注意しておきましょう。

- 確定申告が必要になる場合がある

- リターンを求めすぎない

- ポートフォリオは定期的に見直す

- 投資の勉強や情報収集を怠らない

勢いで運用を始めると余計な損失が生じるおそれもあるため、しっかりと事前準備をして、リスクを回避することが大切です。

確定申告が必要になる場合がある

会社員などの給与所得者が資産運用をおこない、年間の利益が20万円を超えた場合は確定申告が必要です。

利益が生じた翌年の2月16日から3月15日までに、所得税と復興特別所得税を納付することになります。

なお、住民税については利益の金額に関わらず納税しなければならないため、20万円以下の場合でも、市役所で別途手続きをおこなってください。

確定申告を怠ると、延滞税や無申告加算税などのペナルティが課される可能性があります。

ただし、確定申告の要否は年収などほかの要因によっても変わってくるため、不安な点がある場合は、税務署や市役所に詳細を確認しておきましょう。

リターンを求めすぎない

資産運用では、リターンを求めすぎないことも重要です。

投資の世界において、リスクとリターンは比例関係にあります。

つまり、ハイリターンを追求しすぎるとリスクも高くなり、大きな損失につながりやすくなるのです。

たとえば、FXのレバレッジを活用すれば、短期間で大きな利益を狙える一方、一晩で資産の多くを失ってしまう可能性もゼロではありません。

仮想通貨投資でも、通貨の価値が急落する事例はこれまでに何度も起こっています。

そのため、初心者の方は、できるだけリスクを抑えた投資方法から始めることをおすすめします。

また、投資方法を検討する際には、自身のリスク許容度を踏まえ、無理のなく続けられる範囲を見極めることが大切です。

ポートフォリオは定期的に見直す

ポートフォリオのリバランス(自分の持っているすべての投資資産の見直し)も、資産運用を成功させるための重要な要素です。

時間の経過とともにポートフォリオの資産配分は徐々に変化していくため、定期的な見直しと調整を続ける必要があります。

仮にリバランスを怠った場合、当初設定した目標から離れてしまい、期待するリターンが得られなかったり、想定以上のリスクを負ったりする可能性があるため十分注意してください。

リバランス方法は、大きく2種類に分けられます。

ひとつは、資産配分の割合が増えた商品を売却し、売却益で割合が減った商品を購入する方法です。

運用額を大きく変えたくない場合に有効な方法といえます。

もうひとつは、割合が減った商品を買い増しして、元の資産配分に戻す方法です。

追加投資をおこなうことになるため、運用額を増やしたい場合に適した方法といえます。

リバランスの頻度は資産状況や運用スタイルによって異なりますが、頻繁におこなうと手間がかかるうえ、取引コストで資産が圧迫される可能性もあります。

そのため、3か月に1回や半年に1回など、無理のない頻度でマイルールを決めておくのがおすすめです。

投資の勉強や情報収集を怠らない

300万円で資産運用を始めたあとも、投資の勉強や情報収集は怠ってはいけません。

有益な情報が頭に入っているかどうかで、投資判断の精度は変わってきます。

たとえば、世界情勢に目を向けていれば、為替が大きく動くことを事前に想定して、対策を取っておくことができるかもしれません。

また、世の中の流行を敏感にキャッチしていれば、今後成長が期待できる市場に対して大胆に投資できることもあるはずです。

ただし、インターネットやセミナーなどから得た情報がすべて正しいとは限りません。

投資初心者の方を狙った詐欺まがいの情報商材も多いため、まずは情報の真偽を見極められるだけの基礎知識を身につけておくことが重要です。

まとめ

300万円あれば「好きな物を買う」「貴重な体験のために使う」など、幅広い選択肢をもつことができます。

しかし、長期的な視点で見れば、300万円は大金とはいえません。

将来にお金の不安を少しでも感じているのであれば、300万円を元手に資産を増やすことも検討してみてください。

ただし、投資には損失のリスクがあるため、初心者の方は低リスクな方法から始めるようにしましょう。

低リスクな方法はいくつかありますが、なかでも不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングであれば、1万円程度から出資できるうえ、運用もプロに任せられるため、知識や経験がなくても安定した利益を出せる可能性があります。

少しでも不動産クラウドファンディングに興味がある方は、ぜひ不動産BANKの公式サイトをチェックしてみてください。

不動産BANKには、高利回りが期待できる魅力的なファンドが随時立ち上がっています。

人気のファンドはすぐに応募が締め切られてしまうため、あらかじめ会員登録だけで済ませておくと良いでしょう。

300万円というまとまったお金を持っている今だからこそ、資産形成の第一歩を踏み出してみてはいかがでしょうか。