まとまったお金のおすすめの預け先や運用方法を徹底解説。銀行預金以外にも、効率よく資産を増やすための選択肢や管理のコツを紹介します。安全かつ効果的な運用法を知りたい方必見です。

まとまったお金がある場合は預金するのもひとつの方法ですが、ほかの預け先を検討することも大切です。しかし、「銀行以外の預け先がわからない」「どこにどの程度のお金を預けるべきなのか判断できない」など、さまざまな疑問を抱え、行動に移せていない人も多いのではないでしょうか。

本記事では、まとまったお金がある人に向けて、おすすめの預け先を詳しく解説します。お金を安全に効率よく管理するコツなども紹介するので、ぜひ最後までチェックしてみてください。

目次

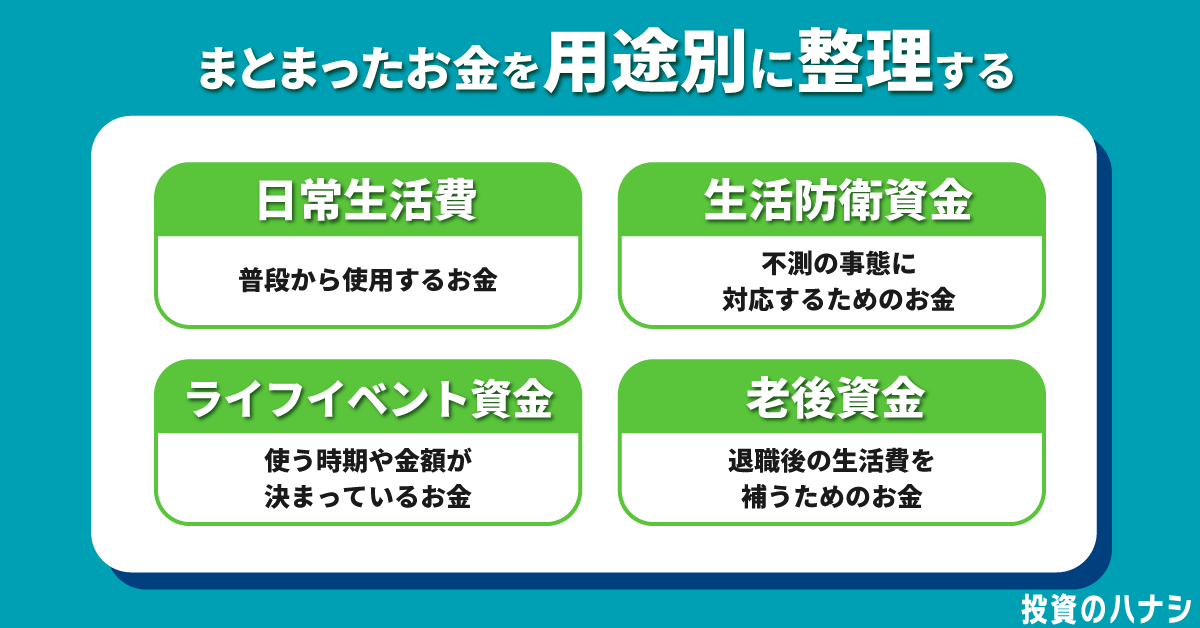

まずはまとまったお金を用途別に整理しよう!

まとまったお金は主に、日常生活費・生活防衛資金・ライフイベント資金・老後資金の4つに分けられます。それぞれに適した預け先があるため、まずは手持ちのお金を用途別に分類することから始めましょう。

日常生活費=普段から使用するお金

まとまったお金の一部は、普段から使用するお金である「日常生活費」として確保しておきましょう。日常生活費は最低限確保すべきお金のひとつです。日常生活費を優先的に確保してはじめて、貯蓄や老後資金に回せるお金を算出できます。

日常生活費は過去の支出をもとに、いくら必要になるのかを明確にしてください。食費・家賃・光熱費・通信費・交際費など多岐にわたるため、漏れのないように正確に支出額を積み上げることが重要です。

普段の生活費がわからない場合は、当面の間、家計簿をつけてみるとよいでしょう。アプリなどを有効に活用すれば、無理なく毎月の支出を把握できるはずです。

生活防衛資金=不測の事態に対応するためのお金

まとまったお金があるときは、生活防衛資金も優先的に確保しておきましょう。

生活防衛資金とは、不測の事態に対応するためのお金のことです。ケガ・事故・失業などによって収入が途絶えたり、冠婚葬祭や災害などで急に支出が増えたりする可能性は誰にでもあります。そのため、あらかじめ当面の生活費を確保しておかなければなりません。

生活防衛資金は、日常生活費の6~12か月分程度を目安にしてください。たとえば、月の日常生活費が20万円であれば、120万円~240万円程度を生活防衛資金として用意しておくことをおすすめします。扶養する家族がいる人は、より多くの金額を見積もっておくのもよいでしょう。

ライフイベント資金=使う時期や金額が決まっているお金

使う時期や金額が決まっているお金は、ライフイベント資金として整理しておきましょう。たとえば、結婚・出産・進学・旅行・マイホームや自動車の購入などに関する費用があげられます。

もちろん、今の時点ですべてのライフイベント資金をまかなえる状況になくても問題ありません。ただし、近い将来必要になることが決まっている以上、できるだけ具体的な金額を算出し、計画的に資金を確保していくことが大切です。

老後資金=退職後の生活費を補うためのお金

まとまったお金の預け先を検討する際は、老後資金も考慮しておく必要があります。

老後資金とは、退職後の生活費を補うためのお金です。公的年金だけでは生活が苦しくなる可能性もあるため、早い段階で不足分を見込んでおかなければなりません。

ただし、まとまったお金を老後資金に振り分けるのは最後のステップです。まずは、当面必要になる可能性の高い日常生活費・生活防衛資金・ライフイベント資金に振り分けたうえで、残ったお金を老後資金に充てるようにしてください。

まとまったお金のおすすめの預け先

次に、まとまったお金ができた場合のおすすめの預け先を紹介します。預け先を誤ると、最低限確保すべきお金を守れなかったり、より効率的に増やせるチャンスを逃したりしてしまうため、慎重に検討することが大切です。

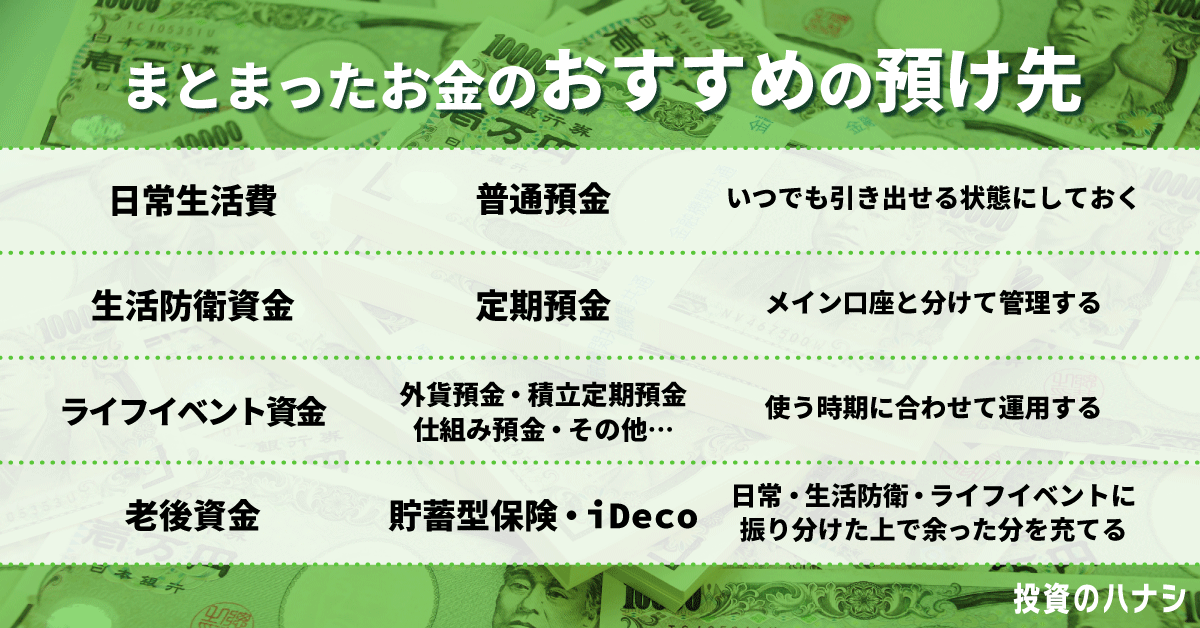

日常生活費:普通預金でいつでも引き出せる状態にしておく

日常生活費の預け先は、普通預金がおすすめです。日常生活費は頻繁に必要となるため、いつでも引き出せる状態にしておかなければなりません。

普通預金は1円以上1円単位での預け入れが可能であり、コンビニのATMなどを利用して、必要なときに必要な金額を引き出せます。公共料金や家賃、クレジット代金などの引き落とし口座として利用できる点もメリットといえるでしょう。

ただし、普通預金に日常生活費を預けた場合、毎月ある程度の金額が引き出されることになるため、残高が不足しないように注意してください。たとえば、給与の振込先にしている口座を利用すれば残高不足を予防できるはずです。

生活防衛資金:定期預金でメイン口座と分けて管理する

生活防衛資金は、定期預金に預けるのが望ましいといえます。緊急時以外は引き出す必要のないお金であるため、不用意に使ってしまわないように、メイン口座とは分けて管理しておきましょう。

定期預金は簡単に引き出せないものの、いざというときには即日解約することが可能です。元本も保証されているため、使い込みを防止しながら、確実にお金を確保しておくのに適した預け先といえます。また、普通預金より有利な金利で預け入れられる点も大きなメリットです。

また、生活防衛資金専用の定期預金口座を作れば、貯蓄額が一目でわかります。生活防衛資金が管理しやすくなり、不足している場合も貯蓄計画が立てやすくなるでしょう。

ライフイベント資金:使う時期にあわせて運用する

ライフイベント資金は、使う時期にあわせて運用することを心掛けましょう。主に6つの預け先が考えられるため、自身の運用方針やリスク許容度に応じて適切に使い分けてください。

外貨預金

ライフイベント資金に適した預け先のひとつが外貨預金です。外貨預金とは、日本円を外国の通貨に換えて預け入れる預金のこと。日本円よりも金利が高い通貨に換えることで、効率よく利息を稼げる可能性があります。

たとえば、メガバンクやゆうちょ銀行の定期預金金利は0.002%です。100万円を預けたとしても、1年間で20円しか増えません。一方、外貨預金であれば、預け入れる通貨次第で5%程度の金利は十分狙えます。仮に5%の金利が適用されると、100万円を1年間預けておくだけで5万円もお金が増えるわけです。

また、外貨預金は定期預金として運用するケースが一般的です。そのため、1年・3年・5年など、お金が必要な時期に合わせて計画的に運用できることも、ライフイベント資金の預け先に適している理由のひとつといえます。

ただし、外貨預金は為替変動の影響を大きく受ける点に注意しておきましょう。預け入れた通貨の価値そのものが下落した場合、日本円に換えたときに、利息で稼いだ以上の損失が生じる可能性もあります。

積立定期預金

ライフイベント資金は、積立定期預金に預け入れるのもよいでしょう。積立定期預金は、あらかじめ決めておいた金額を一定期間ごとに積み立てていくものです。一括で預け入れる通常の定期預金とは、預け入れの方法が大きく異なります。

積立定期預金であれば、普通預金口座から定期預金口座に自動振替されるため、手間をかけずに貯蓄を続けられるでしょう。金利も普通預金より高く設定されているケースがほとんどであるため、貯蓄額を着実に増やせます。

また、積立定期預金は、ボーナス月に積立額を増額することも可能です。そのため、目標金額に到達するまでの期間を早めたい場合なども柔軟に対応できます。

仕組預金

仕組み預金も、ライフイベント資金の預け先として選択肢に入れておきましょう。

仕組み預金とは、先物取引などのデリバティブを組み込んだ預金のことです。銀行の都合に合わせて満期日が前後したり、受取時の通貨が変わったりといったリスクをともないます。

しかし、リスクを負う代わりに、金利が高く設定されている点が仕組預金のメリットです。各銀行がさまざまな種類の仕組預金を提供していますが、高いものだと金利が10%を超えることもあります。

なお、仕組預金は基本的に元本保証がなく、中途解約もできません。銀行に相談して例外的に中途解約する場合や、受け取る通貨の価値が低い場合などは大きく元本割れする可能性があります。

個人向け国債

ライフイベント資金のおすすめの預け先には、個人向け国債もあげられます。

個人向け国債とは、国が資金調達するために発行している債券です。現金を国債に換えて保有していれば、定期的に利子を受け取れるほか、満期になれば元本がそのまま返済されます。金利はそれほど高いわけではありませんが、ライフイベントに必要な資金を確実に守りながら、少しでも増やしておきたい人におすすめの方法といえるでしょう。

個人向け国債は、満期や金利タイプによって以下の3種類が発行されているので、ライフイベントの時期などにあわせて適切に選択してください。

| 固定3年 | 固定5年 | 変動10年 | |

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 変動金利 | |

| 金利の下限 | 0.05% | ||

| 利子の受け取り | 年2回 | ||

| 購入単価 | 1万円単位 | ||

金利は、国債が発行されるタイミングによって変動します。2023年は固定3年で0.05~0.19%、固定5年で0.05~0.42%、変動10年0.28~0.6%で推移していることが特徴です。ひとつの目安にしておくとよいでしょう。

なお、個人向け国債は、発行後1年が経過すればいつでも中途換金が可能です。受け取れる利子の額は減ってしまうものの、元本に変動はないため、ライフイベントが早まった場合などでも換金をためらわずに済みます。

財形貯蓄

会社員や公務員であれば、財形貯蓄も積極的に活用することをおすすめします。

財形貯蓄とは国と企業・団体が連携し、従業員の資産形成を支援するためにつくられた制度のことです。毎月の給料やボーナスからの天引きによって、一定額を自動的に積み立てられます。財形貯蓄を利用すれば、一定額に達するまでの利子が非課税になるため、効率よくライフイベント資金を貯められるはずです。

財形貯蓄には以下の3つの種類があるので、目的に応じて適切に使い分けましょう。

| 一般財形 | 住宅財形 | 年金財形 | |

| 目的 | 制限なし | 住宅の購入費・リフォーム費などの形成 | 老後資金の形成 |

| 積立期間 | 原則3年以上 | 原則5年以上 | 原則5年以上 |

| 払出し方法 | 制限なし | 住宅の取得前後2回まで | 60歳以降に年金受取 |

| 非課税措置 | なし | 預入額と利子の合計額が、住宅財形と年金財形との合算で550万円までなら利子などが非課税 | |

また、財形給付金を受け取れる点も財形貯蓄を利用するメリットです。事業主が毎年一定額を拠出し、7年経過するごとに拠出金と運用益の合計が従業員に支払われます。つまり、自ら積み立てる財形貯蓄とは別に、事業主が積み立てたお金をもらえることがあるのです。

なお、企業・団体によっては財形貯蓄制度自体が導入されていないケースもあるため、まずは勤務先に利用可否を確認することから始めましょう。

NISA

ライフイベント資金はNISA口座に預けて、運用するのもひとつの方法です。

NISAとは、毎年一定額の範囲内でおこなった投資の運用益が非課税になる制度のこと。通常、投資の運用益は約20%の税金が差し引かれますが、NISA口座を利用すればそのまま受け取れます。また、預けた資産はいつでも引き出せるため、近い将来必要になるライフイベント資金の預け先としては最適です。

NISAは「つみたて投資枠」「成長投資枠」の2つに分かれています。つみたて投資枠で投資できる額は年間120万まで、投資対象は投資信託のみです。成長投資枠の投資可能額は年間240万円まで、投資対象には投資信託のほかに株式・ETF・REITなども含まれます。なお、非課税で保有できる額は、つみたて投資枠と成長投資枠を合わせて1,800万円までです。

NISAを始める際は、証券会社や銀行などで専用口座を開設しなければなりません。申し込み後、取引できるようになるまでには2~3週間程度かかるため、早めに手続きすることをおすすめします。

老後資金:長期的な視点で着実に増やす

老後資金はなくてはならないものであるため、長期的な視点で着実に増やすことが大切です。預け先の候補には、貯蓄型保険とiDeCoの2種類があげられます。それぞれ詳しく見ていきましょう。

貯蓄型保険

老後資金は、貯蓄型保険を用いて確保することを検討してみてください。

貯蓄型保険とは死亡・高度障害状態に備えながら、貯蓄もできる保険のこと。満期時や解約時に、積み立てた保険料の一部を受け取れる点が特徴です。貯蓄型保険には、主に以下のような種類があります。

| 種類 | 特徴 |

| 個人年金保険 | ・保険料の一部が既定の利率で運用される・定年退職の年齢に合わせて年金として受け取れる |

| 終身保険 | ・満期がなく、保障が一生涯続く・解約時には解約返戻金を受け取れる |

| 養老保険 | ・満期時に満期保険金を受け取れる・解約時には解約返戻金を受け取れる |

ただし、貯蓄型保険の保険料は掛け捨て型保険より割高です。また、解約するタイミングによっては、解約返戻金が払い込んだ保険料を下回る可能性もあるため注意してください。解約する際には、元本割れしないかどうかを事前にシミュレーションすることが大切です。

iDeCo

iDeCo(個人型確定拠出年金)を利用すれば、老後資金をお得に形成できます。iDeCoは、公的年金に上乗せして給付を受けられる私的年金制度のひとつです。掛金の拠出額や運用商品の選定などを自身でおこない、老後に掛金と運用益を受け取ることができます。

iDeCoを利用するメリットは、掛金がすべて所得控除の対象となる点です。拠出した分だけ所得を減らせるため、所得税・住民税の節税効果を期待できます。

また、iDeCoを利用して得た運用益がすべて非課税となる点も大きなメリットといえるでしょう。通常、投資の運用益には約20%の税金がかかるため、仮に100万円のプラスが生じても、実際に受け取れるのは80万円程度です。しかし、iDeCo口座を使って投資しておけば、100万円がそのまま手元に残ります。

なお、iDeCoの掛金上限は、職業などによって異なることも覚えておきましょう。会社員や公務員であれば、月1万2,000円~2万3,000円が上限です。

また、iDeCoで拠出した掛金や運用益は、原則として60歳になるまで引き出せません。急にお金の工面が必要になったときにも現金化できないため、無理のない範囲で掛金を設定しましょう。

iDeCoを始める際は、金融機関を通じて申込手続きをおこないます。金融機関によって、手数料や運用商品のラインナップなどが異なるため、しっかりと比較検討することが大切です。

まとまったお金を安全に効率よく管理するコツ

ここでは、まとまったお金を安全に効率よく管理するコツを紹介します。最終的な資産額を大幅に増やせる可能性もあるため、今のうちに正しい知識を身につけておきましょう。

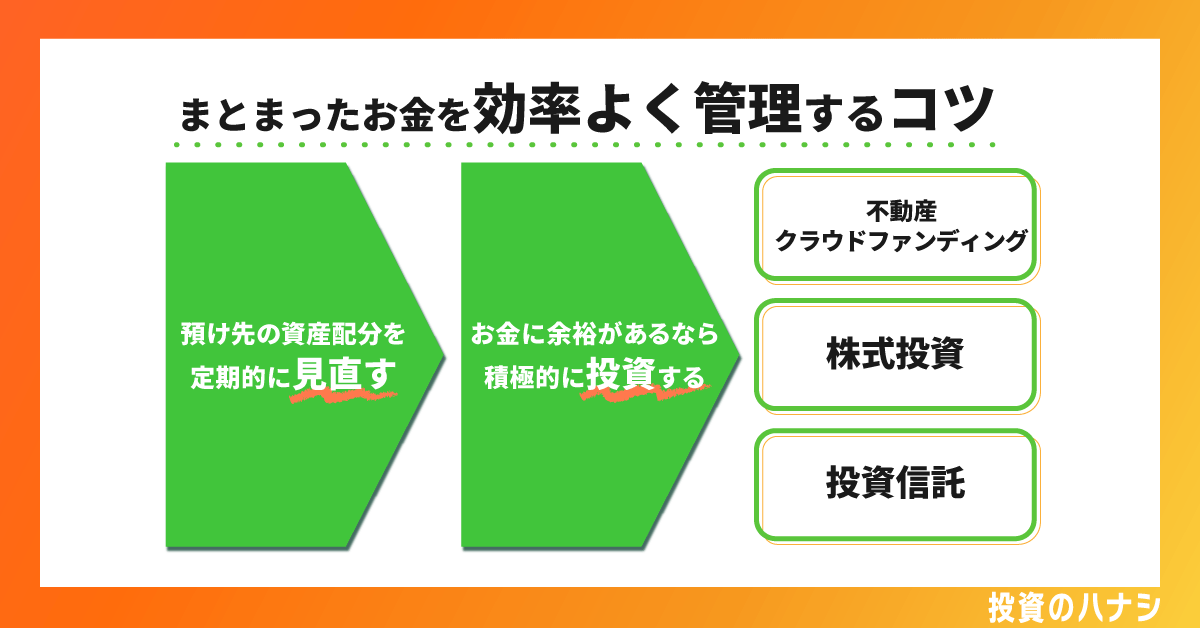

預け先の資産配分を定期的に見直す

まとまったお金を安全に効率よく管理するためには、預け先の資産配分を定期的に見直すことが重要です。どこにいくらのお金を預け入れるべきかは、そのときどきの状況によって変化していきます。

たとえば、家族ができた場合は、単身世帯のときよりも日常生活費が多くなるほか、生活防衛資金も余裕をもった金額に増やしておく必要があるでしょう。また、会社員を辞めて自営業を始める場合などは、公的年金に不安が残るため、老後資金をより手厚く確保しておいたほうがいいかもしれません。

ただし、資産配分を頻繁にチェックするとなると手間がかかってしまいます。そのため、半年に1回、年に1回など、無理のない範囲で見直しのタイミングを決めておくとよいでしょう。

お金に余裕があるなら積極的に投資する

お金に余裕がある場合は、積極的に投資することも検討しましょう。投資は損失のリスクをともないますが、資産を高い利回りで増やせるかもしれません。余剰金のなかで取り組む価値は十分あります。

不動産クラウドファンディング

不動産クラウドファンディングは、インターネット上で投資家から出資を募り、事業者が不動産の購入・運用をおこなう投資手法のことです。投資家に対しては、出資額に応じて運用益の一部が分配されます。

不動産クラウドファンディングの特徴は、不動産を投資対象としていながら、物件の管理が必要ないことです。不動産経営に必要な手続きや作業はすべて事業者に一任できるため、投資家は分配金を受け取り、運用成果を随時チェックする程度で済みます。

また、1万円程度の少額から出資できる点も魅力のひとつです。投資の知識や経験のない初心者であっても、無理なく気軽に始められるでしょう。

不動産クラウドファンディングサービスは多数存在しますが、なかでも不動産BANKがおすすめです。不動産BANKは、資産価値が落ちにくい中古不動産を取り扱っており、約6%の高利回りを実現しています。気になる人は、ぜひ公式サイトをチェックしてみてください。

株式投資

株式投資とは、資金調達のために企業が発行する株式を売買し、利益を得る方法を指します。株式投資で狙える利益は、キャピタルゲインとインカムゲインの2種類です。

キャピタルゲインは、売買差益のことを指します。株式を安いときに買って、高いときに売れば、その差額が利益になるわけです。取引を繰り返せば、短期間で大きな利益を得られる可能性もあります。しかし、今後株価が上がりそうな銘柄や取引のタイミングを見極めるには、十分な知識と経験が必要になることを理解しておきましょう。

株式投資におけるインカムゲインとは、配当金のことです。株式を保有しているだけで年1~2回程度、企業利益の一部を受け取ることができます。一度株式を購入してしまえば、そのあとにやるべきことはほとんどありません。不労所得を得たい人はインカムゲインを狙うとよいでしょう。

なお、株式は100株単位で売買するケースが一般的です。そのため、1株1万円の銘柄を購入する場合は、100万円を用意しなければなりません。

まずは少額から始めてみたいという人は、単元未満株を活用してみてください。単元未満株とは、1株単位で取引できる株式のことです。リターンは小さいものの、銘柄によっては数百円からでも購入できます。

投資信託

投資信託とは、投資家から集めた資金を元手に、投資の専門家が株式・債券などを運用する金融商品のことです。投資家には、投資信託の保有額に応じて運用成果の一部が分配されます。

投資信託のメリットは、少額投資が可能な点です。証券会社によっては、100円からでも始められます。また、投資信託は1つの銘柄が複数の投資先で構成されているため、分散投資がしやすいこともメリットといえるでしょう。特定の銘柄を購入すれば自然に投資先が分散されるため、損失のリスクを抑えられます。

また、投資信託は、専門家に運用を一任することが可能です。投資先や取引のタイミングなどを自分で考える必要がないため、投資初心者でも安心して始められます。

ただし、運用をプロに任せるための手数料が必要になる点には注意してください。信託報酬と呼ばれるもので、投資信託を保有している限り、保有額の0.5~2.5%程度を支払い続けなければなりません。

まとまったお金の預け先・運用の相談は誰にすべき?

まとまったお金が手元にある場合、その預け先や運用方法について悩むこともあるかもしれません。そんなときは、専門家の意見を聞いてみるのも一つの選択肢です。

ここでは、まとまったお金の預け先や運用について、どのような専門家に相談すればよいのか、詳しく解説していきます。

投資の利益を最優先する場合は自分で判断する

投資の利益を優先したい場合、自分で預け先や運用方法を考え、決断するのもひとつの選択肢です。

お金に関する相談先としては、ファイナンシャルプランナーや銀行などがありますが、こうした専門家に相談する場合は手数料が発生するためです。

手数料の金額はケースバイケースですが、1回あたり数千円~数万円かかることが一般的です。

もちろん、専門家のアドバイスを受けることで、支払った手数料以上のリターンを得られる可能性もあります。ただし、専門家に相談したからといって必ず成功するとは限らないため、高額な手数料に抵抗を感じる方も少なくないでしょう。

そのため、手数料を節約したい場合は、自分で投資や資産運用について学び、適切な判断ができるよう準備を進めるのもおすすめです。

とはいえ、やはり素人と専門家では知識や経験に大きな差があります。もし何から始めればよいのか分からない場合は、無料相談のサービスなどを活用し、大まかな方向性だけでも専門家にアドバイスをもらうのが良いでしょう。

生活・投資の資金配分をFPなどに相談する

生活費や投資の資金配分について悩んだら、ファイナンシャルプランナー(FP)などの専門家に相談してみるのも良い方法です。

専門家に相談することで、自分の状況に合った具体的なアドバイスを受けられるのが大きなメリットです。

特にFPは金融全般に関する知識が豊富で、ライフプランに基づいた適切な運用方法を提案してくれるでしょう。

また、IFA(独立系ファイナンシャルアドバイザー)に相談するのもおすすめです。

IFAは中立的な立場から資産運用に関するサポートをしてくれるため、安心して相談できます。担当制で長期間サポートしてもらえる点も魅力のひとつです。

ただし、FPやIFAに相談する際は、自分の運用目的を明確にしておくことが重要です。

たとえば、「1,000万円を元手にして10年間で500万円増やしたい」といった具体的な目標を用意しておくと、より的確なアドバイスを受けやすくなります。

また、専門家に相談する際には手数料が発生することにも注意が必要です。

手数料の金額は一律ではなく、専門家ごとに異なります。

料金が安いから良いというわけではありませんが、複数の候補を比較検討し、必要以上に高い料金を提示してくる場合は慎重に判断しましょう。

銀行・証券会社は高い手数料が発生する

まとまった資金の運用方法で悩んでいる場合、銀行や証券会社などの金融機関に相談することは必ずしもおすすめできません。

その理由は、手数料が高額に設定されていることが多いためです。銀行などの金融機関に相談すれば、安心感を得られ、手厚いサポートを受けられるのは事実です。

しかし、アドバイスによって資産運用に成功しても、高額な手数料を支払うことになると、最終的に手元に残るお金が減ってしまうことになります。

そのため、手数料が本当に必要かどうかを慎重に考えることが大切です。

また、銀行や証券会社が提供するアドバイスが必ずしも顧客の最善の利益を考慮しているわけではありません。

多くの場合、金融機関は自社の金融商品を販売することで利益を得ようとしているため、顧客の個別の事情やニーズよりも自社の利益を優先することがあります。

もちろん、初めて相談するなら身近な銀行で信頼できるスタッフに話を聞くのも一つの方法です。

しかし、長期的に資産形成を考えるのであれば、自分で学び、判断できる力をつけることで、より納得のいく結果を得られる可能性が高くなります。

まとまったお金を預け入れる際によくある質問

最後に、まとまったお金を預け入れる際によくある質問を紹介します。同様の疑問を抱えている人は、ぜひ参考にしてみてください。

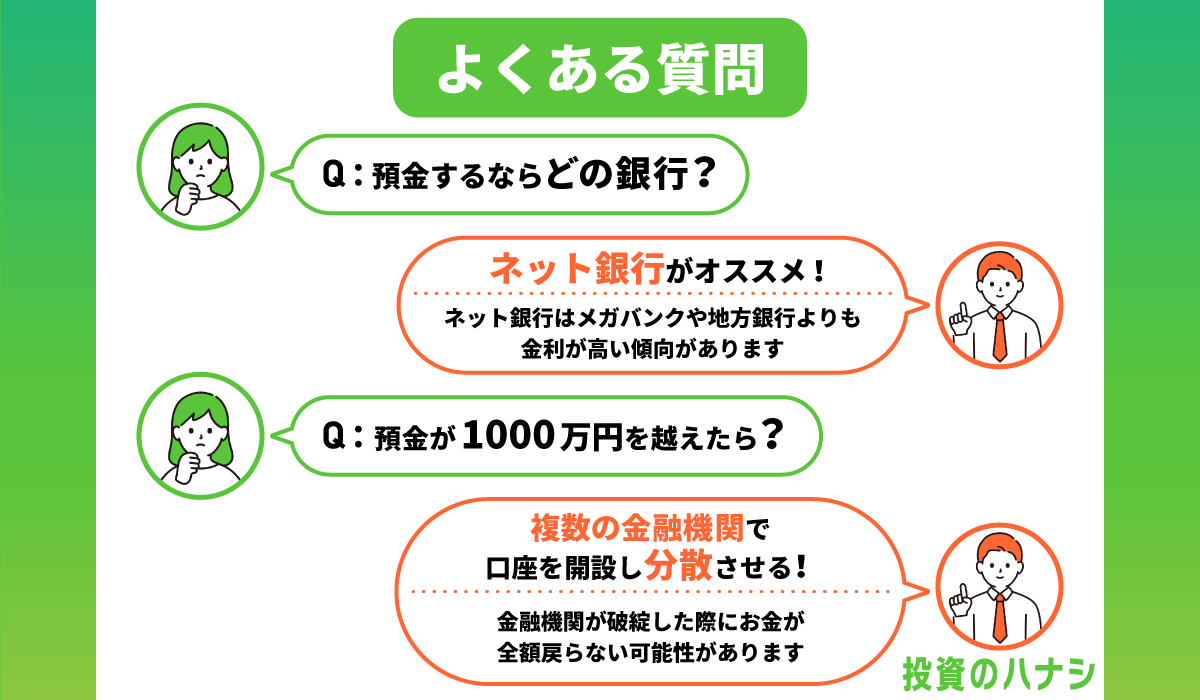

預金するならどの銀行がおすすめ?

まとまったお金を預金するなら、ネット銀行をおすすめします。ネット銀行は、メガバンクや地方銀行よりも金利が高い傾向にあるためです。

預入額や預入期間によっても変動しますが、ネット銀行の定期預金なら0.3%程度の金利は十分狙えます。仮に300万円を預けていれば、1年後には1万円近く増える計算です。

一方、メガバンクや地方銀行の場合、定期預金の金利は0.002%程度です。300万円預けたとしても1年で60円しか利息がつかず、資産の増加を期待できないでしょう。

ただし、ネット銀行で高金利が適用されるためには、各種条件を満たさなければなりません。金利だけに目がいってしまい、必要以上にお金を預けたり、預入期間を延ばしたりすることのないよう十分注意してください。

預金が1,000万円を超えるとどうなる?

預金が1,000万円を超えると、金融機関が破綻した際にお金が全額戻らない可能性があります。なぜなら、ペイオフの保護対象となるのは1,000万円までとされているためです。

ペイオフとは金融機関が破綻した際に、預金保険機構が代理で払い戻しをおこなう制度のこと。1金融機関につき、預金者1人あたりの元本1,000万円と利息に限って全額保証されます。

そのため、1,000万円を超えるお金を銀行に預け入れる際は、複数の金融機関で口座を開設し、分散させることをおすすめします。同じ金融機関で複数の口座をつくっても、合算して1,000万円を超える部分は保護対象外となるため注意しておきましょう。

まとめ

まとまったお金ができたときは、まず、用途別に整理することから始めましょう。そして、それぞれに適した預け先を検討することが大切です。

もちろん、銀行預金にもメリットはあるため、有効に活用するべき預け先のひとつといえます。しかし、現在の銀行預金は超低金利ともいわれており、お金を預けてもほとんどお金は増えません。そのため、お金に余裕があれば、積極的に投資することも検討してみてください。

投資にはさまざまな方法がありますが、初心者であれば、不動産クラウドファンディングをおすすめします。1万円程度の少額から始められるうえ、不動産の購入・運用はすべて事業者に任せることが可能です。そのため、投資の知識や経験がなくても、高い利回りでお金を増やせる可能性があります。

少しでも不動産クラウドファンディングに興味がある場合は、ぜひ不動産BANKの公式サイトをチェックしてみてください。利回り6%以上の魅力的なファンドが豊富にラインナップされています。会員登録から出資、運用成果の確認まですべてスマホひとつで完結するので、煩雑な手続きも必要ありません。まずは1万円程度で、リスクを抑えながら不動産クラウドファンディングにチャレンジしてみてはいかがでしょうか。