300万円を1,000万円に増やすためのおすすめ投資方法や注意点を解説。長期運用で堅実に増やすには、積立・分散投資が効果的です。不動産クラウドファンディングなら少額から始められ、手間も少なく利回りも期待できるため初心者におすすめ。リスクを抑えた資産運用で目標達成を目指しましょう!

手元に貯金が300万円あり、今後の資産形成の目標として「1,000万円」の大台を達成したいと考えている方も多いでしょう。

しかし、300万円を1,000万円の増やしたいと考えていても、

「実際に何をすればよいのかわからない」

「300万円を1,000万円に増やすのは何年くらいかかるの?」

など、疑問や不安がある方もいるのではないでしょうか。

今回は、300万円を1,000万円にすることは可能なのか、具体的な投資方法を含めて解説します。ぜひ最後までご覧ください。

目次

- 貯金が300万円以上ある人の割合

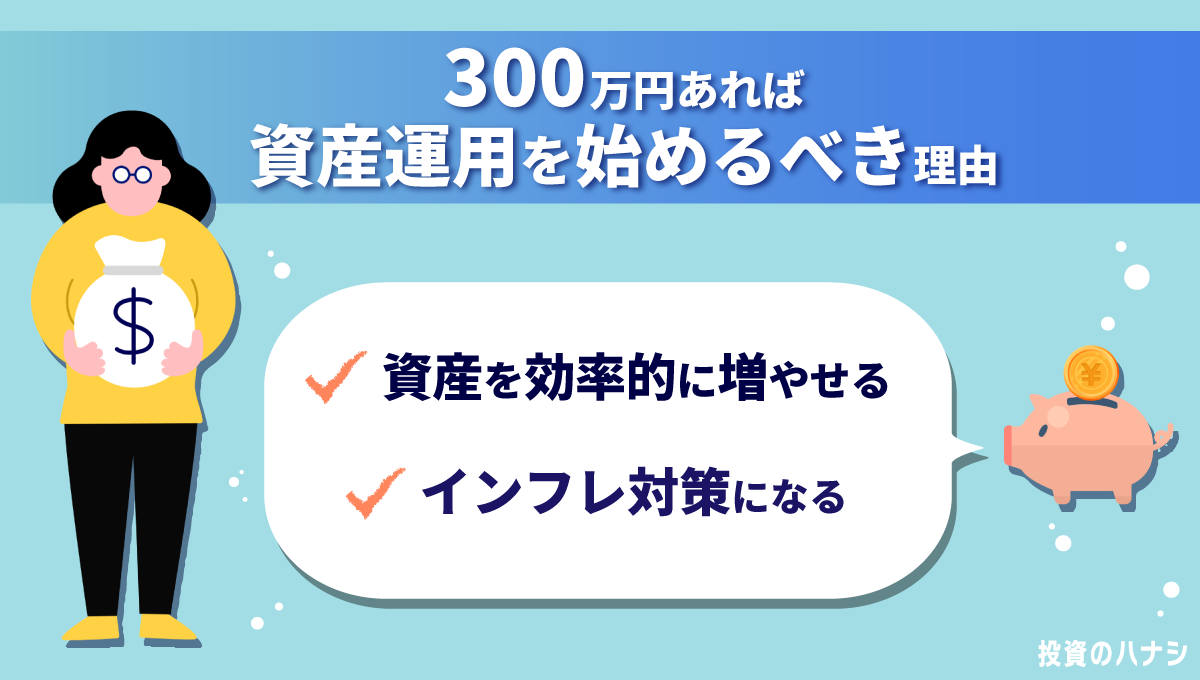

- 300万円あれば資産運用を始めるべき理由

- 資産を効率的に増やせる

- インフレ対策になる

- 300万円を1,000万円にするには何年かかる?

- 300万を1,000万に増やす具体的な難易度とは

- 300万を1,000万に増やすのはかんたんな話ではない

- 300万円を1,000万円にするにはどれくらいかかる?

- 300万円を1,000万円にするなら積立投資がおすすめ

- 積立の有無で大きく変わる到達期間

- なぜ積立投資が効果的なのか?

- 難易度は高め?資産形成に必要な努力

- 高い目標を実現するために

- 300万円から1,000万円を目指すときのおすすめの投資方法

- 不動産クラウドファンディング

- 不動産投資

- 投資信託

- 株式投資

- ETF

- FX

- REIT

- 外貨預金

- 300万円から1,000万円を目指すときに利用したい私的制度・公的制度

- iDeCo(個人型確定拠出年金)

- NISA(少額投資非課税制度)

- つみたてNISA

- 300万円を投資で1,000万円にするときの注意点

- 運用目的を決める

- 投資シミュレーションを立てる

- 期待するリターンに対するリスクを把握しておく

- リスクを抑えるなら「長期・積立・分散」を意識する

- まとめ

貯金が300万円以上ある人の割合

まずは、300万円以上の貯金がある方の割合を年代別に見ていきましょう。

【金融資産保有額 年齢別の割合】

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 金融資産非保有 | 43.2% | 31.1% | 35.5% | 41.0% | 29.4% |

| 100万円未満 | 28.3% | 19.9% | 15.2% | 10.4% | 9.1% |

| 100~200万円未満 | 8.8% | 9.4% | 5.9% | 4.8% | 5.0% |

| 200~300万円未満 | 4.8% | 5.9% | 4.3% | 3.3% | 3.3% |

| 300~400万円未満 | 3.6% | 4.1% | 3.6% | 3.5% | 4.8% |

| 400~500万円未満 | 2.5% | 4.6% | 1.8% | 2.8% | 2.9% |

| 500~700万円未満 | 2.9% | 6.4% | 6.4% | 5.3% | 5.3% |

| 700~1,000万円未満 | 1.7% | 5.7% | 4.3% | 5.6% | 5.2% |

| 1,000~1,500万円未満 | 0.9% | 4.3% | 5.5% | 5.3% | 7.2% |

| 1,500~2,000万円未満 | 0.5% | 1.6% | 3.6% | 3.0% | 4.5% |

| 2,000~3,000万円未満 | 0.3% | 2.1% | 2.5% | 4.3% | 6.7% |

| 3,000万円以上 | 0.0% | 1.1% | 5.7% | 7.6% | 13.8% |

| 無回答 | 2.5% | 3.9% | 5.7% | 3.0% | 2.8% |

| 平均 | 113万円 | 327万円 | 666万円 | 924万円 | 1,305万円 |

| 中央値 | 8万円 | 70万円 | 40万円 | 30万円 | 300万円 |

引用:知るぽると金融広報中央委員会「各種分類別データ(令和2年)金融資産保有額(金融資産を保有していない世帯を含む)」

上の表のとおり、単独世帯の方で300万円以上の資産を保有しているのは、20代で12.4%、30代で29.9%、40代で33.4%、50代で37.4%、60代で50.4%(無回答は含まない)となっています。

年代が上がるにつれて割合が増えるものの、20〜40代の比較的若い年代の方で300万円以上の資産を保有しているのは半数以下であることがわかります。

また、金融資産保有額の中央値をみると50代まで100万円を超えている年代はありません。そのため、金融資産保有額の平均額は、一部の資産を持った方が引き上げた数字であるといえるでしょう。

300万円あれば資産運用を始めるべき理由

手元に300万円の資金がある方の中には、「貯金」と「投資」のどちらを選択すべきか悩んでいる方もいるでしょう。

貯金は元本割れしないことが大きなメリットですが、300万円を1,000万円にすることを目標とするなら積極的に投資すべきといえます。

ここでは、300万円あったら資産運用を行うべき理由を解説します。

資産を効率的に増やせる

300万円の元手があれば、まとまった金額を投資に回せるため、大きなリターンを期待できる点が投資すべき理由の一つです。

たとえば、100万円を投資し、10年間利回り3%で複利運用した場合、運用資産額は1,349,354円となります。

一方、300万円を投資し、10年間利回り3%で複利運用した場合、運用資産額は4,048,061円となります。

| 投資額 | 10年後の資産額 | 利益 |

| 100万円 | 1,349,354円 | 349,354円 |

| 300万円 | 4,048,061円 | 1,048,061円 |

このように、300万円というまとまった金額を投資することで、利回り3%でも10年後には約100万円も利益が生まれるのです。実際に、同じ期間・利回りで100万円と300万円を運用した場合、10年後の利益は約70万円もの差がでます。

ただし、投資にはリスクが付きものであり、必ずしも利益を得られるわけではありません。目標の資産に達しなかったり、元本割れしたりする可能性もあるため注意してください。

インフレ対策になる

300万円を投資すべきもう一つの理由は、インフレ対策になるからです。

インフレとは、モノやサービスの価格が上がることです。たとえば、これまで100円で購入できていたモノが値上がりし、200円になることをインフレといいます。

ただし、インフレには「良いインフレ」と「悪いインフレ」があることが注意点です。

仮にインフレが起こって、これまで20万円だった生活費が23万円になったとしましょう。その際、収入が30万円から35万円に上昇していれば、景気拡大につながるため「良いインフレ」であるといえます。しかし、物価の上昇に対して収入が上がらなければ、生活は苦しくなるだけなので、景気が後退する「悪いインフレ」となります。

このように、インフレは経済にとって良い状態であるといわれることが多いですが、モノやサービスの値段が上昇するのに合わせて、収入も上昇することが大前提なのです。

日本では2022年のインフレ率が2.5%、2023年のインフレ率が2.7%となっている一方で、平均給与の水準は過去20年間でほとんど変わっていないため、「悪いインフレ」に直面しています。

つまり、貯蓄として300万円を持っていても、インフレが進むとともに現在の300万円の価値が下がっていく可能性が高いのです。

もちろん、貯金すると元本割れするリスクはないものの、インフレ対策はできていない状況であり、お金の価値が目減りするリスクを抱えている状態だといえます。そこで、インフレ対策として300万円を投資することで、資産を増やしていくことが大切なのです。

300万円を1,000万円にするには何年かかる?

資産運用を行い、300万円を1,000万円にする際、達成までにどのくらいの期間がかかるのかシミュレーションしていきましょう。

ここでは、300万円を元手に、利回り3%・5%・7%で運用した場合、1,000万円に到達するまでの年数を紹介します。

【300万円を利回り3%・5%・7%で複利運用した場合、1,000万円に到達するまでの年数】

| 利回り | 1,000万円に到達するまでの年数 |

| 3% | 40年9ヶ月 |

| 5% | 24年8ヶ月 |

| 7% | 17年10ヶ月 |

中長期の安定的な運用を行う場合、リスクとリターンのバランスを考えると、3〜5%の利回りを目標とすることが現実的な一つの水準とされています。しかし、利回り3%の運用では300万円から1,000万円に達するまでに40年9ヶ月、利回り5%では24年8ヶ月かかります。

中長期の運用を前提とし、時間をかけて資産を増やしていく想定なら問題ありません。しかし、できるだけ早く目標達成をしたいと考えている方は、時間がかかりすぎると感じられるでしょう。

仮に利回り7%で運用できれば17年10ヶ月で目標を達成できるため、3〜5%の利回りに比べると大幅に達成までの期間を短縮できます。ただし、高利回りを狙うほどリスクが高くなる点には注意してください。

なお、毎月追加入金することで、300万円を1,000万円にするまでの年数を大幅に短縮できます。たとえば、300万円を元手に毎月3万円を追加入金した場合、1,000万円になるまでの年数は以下のとおりです。

【300万円を元手に毎月3万円を追加入金し、利回り3%・5%・7%で複利運用したときの1,000万円に到達するまでの年数】

| 利回り | 1,000万円に到達するまでの年数 |

| 3% | 12年10ヶ月 |

| 5% | 10年6ヶ月 |

| 7% | 8年11ヶ月 |

このように、毎月3万円を追加入金していくと、高い利回りを狙わなくても比較的短期間で1,000万円を達成できることがわかります。

300万を1,000万に増やす具体的な難易度とは

300万円を1,000万円に増やすのは、簡単なことではありません。

ここでは、その難易度について具体的に見ていきましょう。

300万を1,000万に増やすのはかんたんな話ではない

300万円を1,000万円にするということは、資産を300%以上増加させる必要があるということです。

しかし、投資の世界では、1年間で数%のリターンを得るだけでも十分な成果とされています。

したがって、300%という数字は短期間では現実的とはいえません。

例えば、銀行預金の場合、年利は1%未満が一般的です。

この水準では、300万円を1,000万円に増やすのはほぼ不可能です。

300万円を1,000万円にするにはどれくらいかかる?

300万円を1,000万円に増やすには、時間と計画的な運用が必要です。

簡単にできることではありませんが、具体的にどれくらいの期間が必要なのか、シミュレーションをもとに見ていきましょう。

複利運用で1,000万円に達するには?

300万円を年利5%で複利運用した場合、1,000万円に到達するのは、約25年後(24年8ヶ月)です。

このように、複利運用でも時間がかかることがわかります。

積立を加えた場合

もし300万円を元手に、毎月3万円を積み立てながら年利5%で運用した場合は、1,000万円に到達するまでの期間は約10年半(10年6ヶ月)に短縮されます。

【年利5%で複利運用した場合に300万円が1,000万円になるまでの期間】

| 元金300万円で追加投資なし | 毎月3万円を積み立てた場合 |

| 約25年(24年8ヶ月) | 約10年半(10年6ヶ月) |

積立を活用すると、目標達成までの時間を短くできる可能性があります。

リスクの高い投資方法について

一方で、FXや仮想通貨のようなリスクの高い投資を利用すれば、数年で300万円を1,000万円に増やせる可能性もあります。

しかし、この方法には大きなリスクが伴い、資産を減らしてしまう可能性も非常に高いため、初心者にはおすすめできません。

資産を増やすには長期的な視点が重要

投資で資産を増やすには、長期的な目線で取り組むことが不可欠です。

焦らず、計画的に資産を積み上げることが、最終的な成功につながります。

例えば以下のようなアプローチが考えられます:

・複利運用を活用し、資産を長期的に増やす

・積立投資で計画的に資産を積み上げる

・リスクを抑えた運用を心がける

一発逆転を狙うのではなく、着実に資産を増やす方法を選ぶことが大切です。

300万円を1,000万円にするなら積立投資がおすすめ

300万円を1,000万円に増やしたいと考える場合、利回りだけでの運用では難しいため、積立投資を活用することをおすすめします。

積立の有無で大きく変わる到達期間

・300万円を元手に追加投資しない場合:

年利5%で運用すると、1,000万円に到達するのは約25年後。

・毎月3万円を積み立てる場合:

同じ条件でも、1,000万円に達するまでの期間は約10年に短縮。

このように、積立を行うことで、目標到達までの時間を大幅に短縮することが可能です。

なぜ積立投資が効果的なのか?

積立投資では、定期的に一定額を投資することで、以下のようなメリットがあります。

・価格が安いときには多く購入し、高いときには少なく購入できるため、購入価格を平準化できる。

・短期的な価格変動の影響を受けにくく、リスクを軽減できる。

反対に、まとまったお金を一度に投資すると、価格変動の影響を大きく受けるため、損失リスクが高まります。そのため、コツコツ積立を続けることが重要です。

難易度は高め?資産形成に必要な努力

300万円を1,000万円にすることは不可能ではありませんが、簡単なことでもありません。以下のようなポイントを押さえ、取り組む必要があります。

1.節約

毎月の生活費を見直し、投資に回せる余剰資金を確保しましょう。

2.収入を増やす

副業やスキルアップによる収入増加を目指すのも効果的です。

3.投資の勉強

投資を始める前に、基礎知識を学ぶことが重要です。初心者向けの本や講座を利用すると、効率よく知識を身につけられます。

高い目標を実現するために

300万円を1,000万円にすることは、時間・努力・計画が必要な目標です。

特に普段忙しい方にとって、投資の勉強や節約は負担に感じるかもしれません。

しかし、積立を徹底し、長期的な視点を持つことで、少しずつ目標に近づくことができます。

無理をせず、楽しみながら資産運用を続けていきましょう。

300万円から1,000万円を目指すときのおすすめの投資方法

投資で300万円を1,000万円に増やすことは可能です。しかし、実際にどのような投資方法を選択すべきか迷う方も多いでしょう。

ここでは、300万円から1,000万円を目指すときのおすすめの投資方法を解説します。

不動産クラウドファンディング

不動産クラウドファンディングは、事業運営者がインターネットを通じて投資家に出資を募り、集めた資金を元手に事業者が不動産を購入して運営、得られた利益を投資家に分配する仕組みです。

不動産クラウドファンディングは、複数の投資家から集めた資金を元手にファンドを運用していく仕組みであるため、300万円あれば余裕を持って投資を始められます。たとえば、1口1万円などの少額で始められるファンドもあります。

さらに、利回りは3%のものから、高いものであれば5%を超えるものがあり、長期的に運用していくことで1,000万円を目指せます。

一方、現物不動産投資の場合、不動産を購入しなければならないため、高額な初期費用がかかります。300万円だと購入できる物件が少ないため、金融機関から融資を受けるなどの方法を検討する必要があるでしょう。

つまり、不動産クラウドファンディングは、不動産投資のなかでも初心者が始めやすく、なおかつ300万円から1,000万円を目指せる投資方法の一つなのです。

不動産投資

不動産投資は、不動産を購入して管理・運用していく投資方法です。インカムゲインと呼ばれる家賃収入、もしくはキャピタルゲインとなる売却益によって利益を得ます。

不動産投資の平均的な利回りは8%程度(表面利回り・一棟マンション)となっており、他の投資方法と比較して高いリターンを期待できます。

ただし、事業者・プロジェクトに出資する不動産クラウドファンディングとは異なり、物件の所有者となって管理・運用していくため、初期費用として数百万〜数千万円ほどかかることが一般的です。

さらに、空室リスクや家賃滞納リスク、不動産価値が下落するといったさまざまなリスクがあり、管理・運用にも手間がかかる点に注意が必要です。

投資信託

投資信託は、投資家から集めた資金を一つにまとめて、投資のプロであるファンドマネージャーが管理・運用していく方法です。ファンドマネージャーが株式や債券などに投資・運用し、得られた利益が投資家に分配されます。

投資信託は一つの商品にさまざまな投資先が含まれるため、リスク分散ができていることや、1口1万円などの少額から出資可能であることが魅力です。投資経験が浅い方、リスクを抑えて投資がしたいと考えている方におすすめです。

ただし、期待できる平均利回りは3〜11%と幅広い傾向にあり、平均利回りが高い商品はリスクも高い傾向にあります。さらに、株式投資のようなタイムリーな取引には不向きです。

株式投資

株式投資には「株式の売却による売却益」と「株式の保有による分配金」という2つの利益の得方があります。

まず、株式会社が発行する株式を投資家が購入し、株価変動による売却益で利益を得るのが「株式の売却による売却益」です。一方、株式を保有しているだけで、企業から株主に対して分配金が出されることもあり、こちらが「株式の保有による分配金」となります。

また、企業が株主に対してお礼としてモノやサービスを提供する株主優待を受けられるケースもあります。

ただし、株式投資で売却益を得るためには、投資先の見極めや株価チェックが欠かせません。そのため、本業が忙しい方や手間がかかりにくい投資をしたい方には不向きでしょう。

一方で、300万円の元手があれば、投資先の選択肢が広くなります。きちんと管理・運用できれば短期間で1,000万円の資産を築ける可能性が高いといえます。

ETF

ETFは「Exchange Traded Funds」の各単語の頭文字を取ったものであり、日本語では「上場投資信託」という意味になります。

ETFは投資信託と基本の仕組みが同じであり、投資のプロであるファンドマネージャーが投資家の資金を一つにまとめて、管理・運用していきます。ただし、東京証券取引所などの金融商品取引所に上場している投資信託であることが特徴です。

ETFは一つの商品がさまざまな銘柄で構成されているため、手軽に分散投資が可能であることや、証券口座があれば株式と同様にリアルタイムの売買ができることなどがメリットです。

なお、ETFの利回りは1〜2%程度、なかには4%を超えるケースもあります。短期間で300万円を1,000万円にできるわけではありませんが、長期的な運用を前提とするなら選択肢の一つになるでしょう。

FX

FXとは、外国為替証拠金取引のことで、外貨を売買して利益を得る仕組みです。

たとえば、1米ドル=120円のときに1,000ドル購入し、1米ドル=125円のときにドルを円に売却すれば5円×1,000ドル=5,000円の利益となります。

また、FXの大きな魅力がレバレッジをかけられる点です。

投資におけるレバレッジとは、一定の保証金を証券会社に預けると、保証金の何倍もの資金で取引できる仕組みです。FX投資では保証金に対して最大25倍もの高いレバレッジで取引でき、大きなリターンを期待できます。

たとえば、300万円の資金に対してレバレッジをかければ、最大で7,500万円分もの投資ができるのです。そのため、一度の取引で大きなリターンを狙えます。

ただし、自己資金以上の取引をすることは、損失が出たときのマイナスも大きいことを意味します。さらに、FXはリアルタイムで取引をチェックしておかなければならないことも注意点です。

REIT

REITは「Real Estate Investment Trust」の各単語の頭文字を取って、通称「REIT(リート)」と呼ばれており、「不動産投資信託」を意味します。

REITは、不動産投資法人が発行した投資証券を投資家が購入し、集まった資金を元手に投資物件を購入、管理・運用します。そして、得られた家賃収入や売却益などの利益を、投資家に分配する仕組みです。

REITは証券取引所に上場しているため、株式と同じように流動性の高い取引が可能です。さらに、投資信託と同様に、少額から投資可能であることや、一つの投資商品を購入するだけで分散投資になる点も魅力でしょう。

なお、REIT利回りは3%程度となっています。300万円から1,000万円に資産を増やすには時間がかかるものの、リスクを抑えて手間のかからない投資をしたい方におすすめです。

外貨預金

外貨預金とは、日本円を米ドルや英ポンドなどの外貨で預金してお金を増やす方法です。

日本円で預金していても、金利が0.001%程度のため、資産が増えることはほぼありません。しかし、外貨預金の金利は、普通外貨預金で0.01%程度、外貨定期預金であれば0.01~5.0%(外貨の種類や預け入れ期間による)の金利のものもあり、日本円で預け入れるよりも金利が高いことがわかります。

また、外貨預金はお金を預けるときよりも、引き出すときに円安が進んでいれば為替差益によって利益を得られるというメリットもあります。

ただし、反対に為替差益によって損失が出る可能性もあるため注意しましょう。

さらに、日本国内の金融機関に日本円で預金する場合、「預金保険制度(ペイオフ)」の対象となります。預金保険制度(ペイオフ)とは、1つの金融機関あたり元本1,000万円と利息が保証される預金者保護の制度のことです。

しかし、外貨預金の場合は預金保険制度の対象外となるため、預入先が倒産するなどのトラブルが発生したときに大きな損失となる可能性があります。

300万円から1,000万円を目指すときに利用したい私的制度・公的制度

資産を増やす方法はさまざまですが、中には資産形成のための私的制度・公的制度を活用する方法もあります。ここでは、代表的な制度として、「iDeCo」「NISA」「つみたてNISA」について、詳しく見ていきましょう。

iDeCo(個人型確定拠出年金)

iDeCoの正式名称は個人型確定拠出年金といい、老後資金の資産形成を目的とした年金制度のひとつです。20〜65歳未満の年金保険者であれば加入することが可能であり、加入するかどうかについてはあくまでも任意となります。

iDeCoは、月額5,000円以上を掛金とし、年金受給年齢に達するまで運用できます。自分で運用商品を選択できるほか、毎月の掛金のうち、どれくらいの割合をどの商品に仕向けるかを自由に選べるのが特徴です。

iDeCoの場合、毎月の掛金に加え、運用益も給付額に含まれることから、運用益が大きいほど、将来的に受給できる金額が増えます。さらに、iDeCoの最大のメリットともいえるのが、毎月の掛金分が全額所得控除になることに加え、運用益が非課税になる点です。お得に資産形成できるのが特徴といえます。ただし、原則は65歳になるまで引き出せないため、資金が拘束されてしまうことに注意が必要です。

NISA(少額投資非課税制度)

NISAは少額投資非課税制度といい、文字通り、運用益が非課税となる公的な税制優遇制度です。一般的な投資の場合、運用益に対して、約20%の税金が発生しますが、NISAを活用することで運用益が非課税になります。

通常の投資商品のように、国内株式や海外株式に加え、投資商品なども選択できるため、希望にあった投資を選べるのもNISAの魅力といえるでしょう。さらに、月額100円からといった少額投資にも対応していることから、毎月少額でも投資をしてみたい方にぴったりの制度といえます。

そのほか、投資額や投資商品を自由に変更できるため、運用実績などを見ながら、投資商品を検討するのもいいでしょう。なお、2024年からは新NISAがスタートしています。新NISAでは、「つみたて投資枠」「成長投資枠」を併用可能です。

さらに、投資上限金額が、「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円となり、上限金額が引き上げられています。そのほか、非課税保有期間が無期限になったり、非課税投資枠が最大1,800万円になったりなど、投資上限金額や非課税保有期間が拡充されています。

つみたてNISA

つみたてNISAについては、2024年の新NISA創設にあたり、「つみたて投資枠」へと切り替わりました。そのため、2024年時点においては、新たにつみたてNISAの口座を開設できません。ただし、2023年までにつみたてNISAで運用をはじめた方は、2042年まで非課税措置などのつみたてNISAの恩恵を受けることが可能です。

そもそも、つみたてNISAは2018〜2042年まで運用可能な制度です。年間拠出限度額が40万円までという条件はあるものの、運用を開始してから20年間は非課税になるため、税制メリットが大きい制度といえるでしょう。さらに、好きなタイミングで投資を解約したり、引き出したりできることから、iDeCoのように資金ロックされないのも、つみたてNISAの魅力です。

300万円を投資で1,000万円にするときの注意点

300万円を投資で1,000万円に増やすことは可能ですが、大切な資産を失わないために注意点を押さえておくことが大切です。

ここでは、300万円を投資で1,000万円にするときの注意点を解説します。

運用目的を決める

まずは、300万円を1,000万円にするうえで、細かな運用目的を決めましょう。

「300万円を1,000万円にすること」を目的にする方も多いですが、単に1,000万円に増やすことだけを目的にすると、適切な投資方法を選択できない可能性が高まります。

たとえば、「子ども2人分の大学費用として15年後までに1,000万円にしたい」「老後資金として退職するまでに1,000万円にしたい」といったように、具体的な目的があれば、目的達成までの期間が明確になります。また、どのくらいのリスクを取れるかも決められるでしょう。

たとえば、リスクを抑えて長期的な運用が可能であれば、投資信託や不動産クラウドファンディングなどがおすすめの選択肢になります。反対に、短期間で大きなリターンを期待する場合は、不動産投資や株式投資などを検討してみましょう。

投資シミュレーションを立てる

300万円を投資し始める前に、投資シミュレーションを立てることで、達成までの期間やリスクを把握するのに役立ちます。

シミュレーションを行わないまま投資を初めてしまうと、必要以上のリスクの高い選択をしてしまう可能性があります。たとえば、長期運用を前提としているにもかかわらず、不動産投資やFXを始めようとしている場合は、必要以上にリスクを取っている可能性があります。

反対に、リスクを取れずに目的を達成できないケースもあるため、事前にシミュレーションを行い、目的や達成期間、リスクに見合った投資方法を選択することが大切です。

期待するリターンに対するリスクを把握しておく

リターンに対してリスクは比例していくため、期待するリターンに対してどのくらいのリスクがあるのかを把握しておくことも注意点の一つです。

先に解説したとおり、中長期の安定的な運用では、3〜5%の利回りを目標とすることが現実的な一つの水準とされています。

年利3〜5%は、リスクを抑えつつある程度のリターンも期待でき、なおかつ投資初心者でも達成しやすい水準とされているからです。

しかし、利回り5%で300万円を運用した場合、追加入金をしなければ1,000万円に達するまで25年ほどかかります。一方で、利回り10%で300万円を運用できれば、たった13年で1,000万円となります。

このように、利回りが高くなるほど短い期間で資産を増やせるため、魅力的であることは事実です。しかし、相応のリスクを伴うため、元本割れなどが発生する可能性も踏まえて投資方法を決めましょう。

リスクを抑えるなら「長期・積立・分散」を意識する

投資を行う際、以下の3つのポイントを押さえて資産運用できれば、リスクを抑えた投資につながります。

【長期】

数ヶ月や数年ではなく、10年、20年といった長い期間で資産を築くことを目標にすること。金融商品は短期間で価格が上下するため、長い時間をかけて運用することで、短期的な相場変動の影響が少なくなる。

【積立】

金融商品は価格が変動するため、一度にまとまった金額を投資するのではなく、定期的に一定額を積立購入すること。定期的に投資し続けることで、投資商品の購入単価が安定して相場変動の影響を受けにくくなる。

【分散】

投資する資産や地域、タイミングなどを統一せず、複数に分散させて投資すること。分散投資を行うことで、投資先に価格変動のリスクを抑えられる。

以上の3つのポイントを意識して投資を行うことで、300万円から1,000万円を目指すときもリスクを抑えた運用が可能になります。

まとめ

今回は、300万円を1,000万円にすることは可能か、具体的な投資方法や注意点について解説しました。

短期間で300万円を1,000万円にするのは難易度が高いですが、注意点を押さえて長期的に投資を行うことで目標を達成できる可能性が高まります。

おすすめの投資方法の一つである「不動産クラウドファンディング」は、不動産投資の一種であり、一口1万円などの少額から始められるうえに、運用や管理の手間がかからないことが特徴です。さらに、期待できる利回りは3%程度、高いものであれば5%を超えるものがあります。

なお、不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団が管理・運用する「不動産BANK」がおすすめです。1口1万円から投資可能で、利回り6%という高いリターンを期待できます。

今回の記事を参考に、300万円を1,000万円にするための投資方法を検討してみてください。