不動産投資

不動産投資は本当にリスクが高いのか?リスクヘッジ方法とあわせて解説

不動産投資のリスクを初心者向けにわかりやすく解説します。リスクヘッジ方法もあわせて紹介するので、不動産投資を始める前にぜひチェックしてみてください。

宅地や建物を運用し、家賃収入や売却益を得られる不動産投資。資産形成のために始めてみたいと思いながら、「リスクが高いと聞くこともあるが本当なのか」「どうすればリスクを避けられるのか」など、疑問や不安を抱えている人も少なくないはず。

本記事では、不動産投資のリスクを初心者向けにわかりやすく解説します。リスクヘッジ方法もあわせて紹介するので、不動産投資を始める前にぜひチェックしてみてください。

不動産投資のリスクは特別高いわけではない

ほかの投資と比較して、不動産投資のリスクは特別高いわけではありません。損失が生じる可能性はありますが、為替や仮想通貨取引などの値動きが激しい投資と比べると、リスクは抑えられています。

不動産投資は基本的に、ミドルリスク・ミドルリターンの投資方法です。景気動向に左右されづらく、価格変動が穏やかであるため、短期間の間に資産を大幅に失ってしまうようなケースはほとんど見られません。

また、不動産投資はリスクの予測がしやすいことでも知られています。起こりえるリスクの種類を正しく理解し、適切に対処すれば、長期的・安定的な利益を狙うことが可能です。

不動産投資を始める前に知っておくべき8つのリスク

不動産投資における主なリスクは以下の8つです。

- 空室が生じるリスク

- 建物が老朽化するリスク

- 家賃を滞納されるリスク

- 家賃が下落するリスク

- 物件の価値が下落するリスク

- ローンの金利が上昇するリスク

- 災害が発生するリスク

- 売りたいときに売れないリスク

それでは、ひとつずつ詳しく見ていきましょう。

空室が生じるリスク

インカムゲイン狙いの不動産投資において、空室リスクは最大のリスクともいえます。不動産投資の主な収入源は家賃収入です。入居希望者が現れず、家賃収入を得られなければ、維持・管理経費やローン返済、税金分の赤字が生じてしまいます。

空室ができてしまう主な原因は、競合物件の出現、割高な家賃設定、物件の老朽化などさまざまです。予測しにくい事態や物理的に避けられないことが原因になるケースもあるため、不動産投資において空室リスクはつきものだと理解しておきましょう。

なお、不動産会社によっては、サブリース契約を締結できることもあります。所有物件の管理を不動産会社に一任でき、家賃保証も受けられるサービスです。空室リスクを避けたい場合は利用を検討してみましょう。ただし、手数料が発生するため利益率が低下するデメリットもあります。

建物が老朽化するリスク

物件の老朽化も、不動産投資のリスクといえるでしょう。老朽化によって設備が損傷したり劣化したりすると、多額の修繕費を要し、経営が圧迫されることがあります。

老朽化していくものは主に、屋根・外壁・共用廊下・エレベーター・エントランス・排水管など。そのほかにも築年数の経過とともに、さまざまな設備の修理・交換が必要になります。大がかりな工事をともなう場合は、数百万円規模の支出が生じることも珍しくありません。

室内設備に関しては、原状回復義務によって入居者が修繕費を支払うケースもあります。ただし、状況次第ではオーナー側にも一定の費用負担を求められる点には注意しておきましょう。

家賃を滞納されるリスク

不動産投資を始める際は、入居者に家賃を滞納されるリスクも考慮しておかなければなりません。家賃滞納があると、部屋は稼働しているにもかかわらず収入を得られない状況に陥ってしまいます。

家賃滞納のリスクは、意外と身近にあることを知っておかなければなりません。例えば、2021年度における家賃滞納率(1か月)は以下のとおりです。

| 地域 | 滞納率(%) |

| 首都圏 | 0.5 |

| 関西圏 | 1.7 |

| その他 | 2.3 |

| 全国 | 0.9 |

(出典元:公益財団法人日本賃貸住宅管理協会「第26回賃貸住宅市場景況感調査『日管協短観』」)

経済状況が悪化した場合は、家賃滞納率がさらに上昇することも想定されます。

また、賃貸契約において住居者は法律で守られているため、すぐに退去させられるわけではありません。家賃を滞納され続けると一定期間は収支に悪影響が出るうえ、訴訟に発展した場合はさらなる費用が必要になる可能性もあります。

家賃が下落するリスク

不動産投資では、家賃が下落していくリスクも避けられません。家賃の下落によって月々の収入が減ると、結果的に収支がマイナスになる可能性があります。

家賃は基本的に、築年数とともに下落していくものです。下落幅は物件によって異なりますが、1年に1%程度を目安にしておくとよいでしょう。なお、築20年を経過すると下落幅は抑えられる傾向にあります。

物件の老朽化や周辺環境の変化を無視して家賃を維持し続ければ、空室が生じる原因になりかねません。しかし、一度下げた家賃をもとの水準に戻すことは難しいので、家賃を変更するタイミングや金額は慎重に判断することも重要です。

物件の価値が下落するリスク

投資した物件の価値が下落してしまい、出口戦略に失敗するケースも少なくありません。売却時の利益を狙うことも、不動産投資における目的のひとつです。売却価格が購入価格よりも低くなると、家賃収入を安定的に得られていても最終的なトータル収支が赤字に転じてしまうかもしれません。

物件の価値が下落する原因は多岐にわたります。例えば、建物自体の老朽化や土地価格の下落、物件内での事故・事件などが挙げられるでしょう。

また、物件価値は経済動向の影響を受ける場合もあります。不景気になると不動産に流れるお金が減少し、不動産全体の価格が下がってしまうためです。所有物件を売却する際は、タイミング次第で売値が変動する点にも注意してください。

ローンの金利が上昇するリスク

融資を受けて不動産投資を行う場合、運用中に金利が上昇するリスクをともないます。ローンを組んだときよりも金利が上がると、返済額が増えてしまい、当初想定していた収支バランスが崩れてしまうこともあります。

金利は経済市場の影響を大きく受けるため、個人の力で解決することは難しいといえます。特に不動産投資は、多額の融資を受けて始める人が多い投資方法です。ローンの返済期間が長くなる傾向にあるので、金利には十分注意しておかなければなりません。

災害が発生するリスク

不動産投資においては、災害が発生するリスクも避けられません。災害によって物件が損傷すると修繕費用がかかるうえ、入居できない状態になった場合は家賃収入が途絶えてしまうこともあります。

まず想定しておくべき災害は地震です。日本の地震発生率は非常に高く、いつ大規模な地震が起きてもおかしくありません。また、台風や大雨による水害にも注意が必要です。被害が大きければ、物件自体の価値がなくなってしまう可能性もあるでしょう。

賃貸人には原則として、物件に必要な修繕をすることが義務付けられています。いつ災害が起きたとしても修繕費をまかなえるように、必要最低限の予防策を講じておくことが重要です。

売りたいときに売れないリスク

一度購入した不動産は、手放したいと思っても即座に売ることができません。不動産の流動性は低く、現金化するまでに時間がかかってしまいます。

不動産を売却するには、まず物件を査定し、売却活動を始めなければなりません。そして、買い手が見つかってはじめて売買契約の締結に進めます。

物件にもよりますが、不動産会社に相談を持ちかけてから、実際に売却できるまでに半年程度はかかるものと考えておきましょう。価格設定や物件の状態によっては、さらに時間を要することも珍しくありません。

また、売却する時期によっても、買い手の見つかりやすさは異なります。一般的に人の移動が少ない夏や冬は、流動性が低い傾向にあることを覚えておきましょう。

初心者でもできる不動産投資のリスクヘッジ方法

次に、不動産投資における4つのリスクヘッジ方法を解説します。初心者でも適切な対処法をとれば、損失のリスクを抑えられるので参考にしてみてください。

物件の賃貸需要を見極める

不動産投資のリスクを回避するためには、投資する物件の賃貸需要を見極めることが重要です。将来的に安定した賃貸需要があれば、空室リスクや家賃・物件価値の下落リスクを抑えられます。

物件を選ぶ際は、立地地域の人口流入数や世帯の特徴、アクセスの良さ、駅や大学などの周辺環境に着目しましょう。例えば、大学が近くにあり、若者の人口移動が激しい地域ならマンションの需要が高いと考えられます。ファミリー世帯が多い地域であれば、戸建物件の需要も見込めるでしょう。

物件価値を調査する手段としては、不動産情報のポータルサイトがおすすめです。該当地域の相場を手軽に把握できるので、狙っている物件が割安かどうかを判断しやすくなるでしょう。不動産の取引価格や、地価公示・都道府県地価調査の価格が知りたいときは、国土交通省の土地総合情報システムを活用してみてください。

実質利回りに着目して収支計画を立てる

収支計画を立てるときは、おおまかな表面利回りではなく、経費を考慮した実質利回りに注目しましょう。表面利回りで計算した場合、支出の見込みが甘くなるため、いざ運用を始めてみると赤字になってしまう可能性があります。

表面利回りと実質利回りの計算式は以下のとおりです。

- 表面利回り = 年間収入 ÷ 物件価格 × 100

- 実質利回り = (年間収入-年間経費) ÷ (物件価格 + 購入時の経費) × 100

不動産広告では、表面利回りを用いて利回りを高く見せているケースも少なくありません。しかし、不動産投資は修繕費・維持管理費・広告宣伝費・保険料など、さまざまな経費をともなう投資手法です。表面利回りだけをみて不動産投資をはじめると、想定していた金額が手元に残りません。

不動産投資で失敗しないためには、経費を考慮した「実質利回り」で、実態に沿った収支計画を作成しましょう。

災害保険に加入する

不動産投資する際は、災害保険への加入も検討してみてください。いつ発生するか予測できない災害に対しては、保険に加入することでリスクヘッジが可能です。万が一被害が生じたとしても、一定の補償を受けられるので費用負担を最小限に抑えられます。

不動産投資でよく使用される保険は火災保険です。地震保険は単体で契約できないので、火災保険に付随する形で申込みます。

そのほかの災害対策としては、新耐震基準を満たす物件を選ぶことや、ハザードマップ・不動産会社からの情報を参考に災害が起こりにくい地域を探すことも重要です。

安心して管理を任せられる不動産会社を選ぶ

安心して管理を任せられる不動産会社を見つけることも、不動産投資のリスクヘッジに欠かせません。

多くの不動産投資においては、基本的な物件の管理を不動産会社が担います。入居者の募集やトラブル対応、建物のメンテナンスなどに関して、ノウハウや実績が豊富な不動産会社と契約できれば、空室リスク・滞納リスク・老朽化リスクなどさまざまなリスクを抑えられるでしょう。

不動産会社を選ぶときは十分な業歴があるか、金融機関との取引実績があるか、ネット上の評判はどうか、デメリットの説明が不足していないか、などをチェックしてください。特に初心者の場合はわからないことが多いので、不動産会社に連絡する機会も多くなるはずです。複数の不動産会社を比較検討したうえで、気軽に相談できる一社を見つけておきましょう。

少額投資でリスクを抑える!おすすめの不動産投資3選

不動産投資には多額の資金が必要と思われがちですが、なかには少額から始められるものもあります。ここからは、少額投資に適した不動産投資を3つ紹介するので、できるだけリスクを抑えたい人は要チェックです。

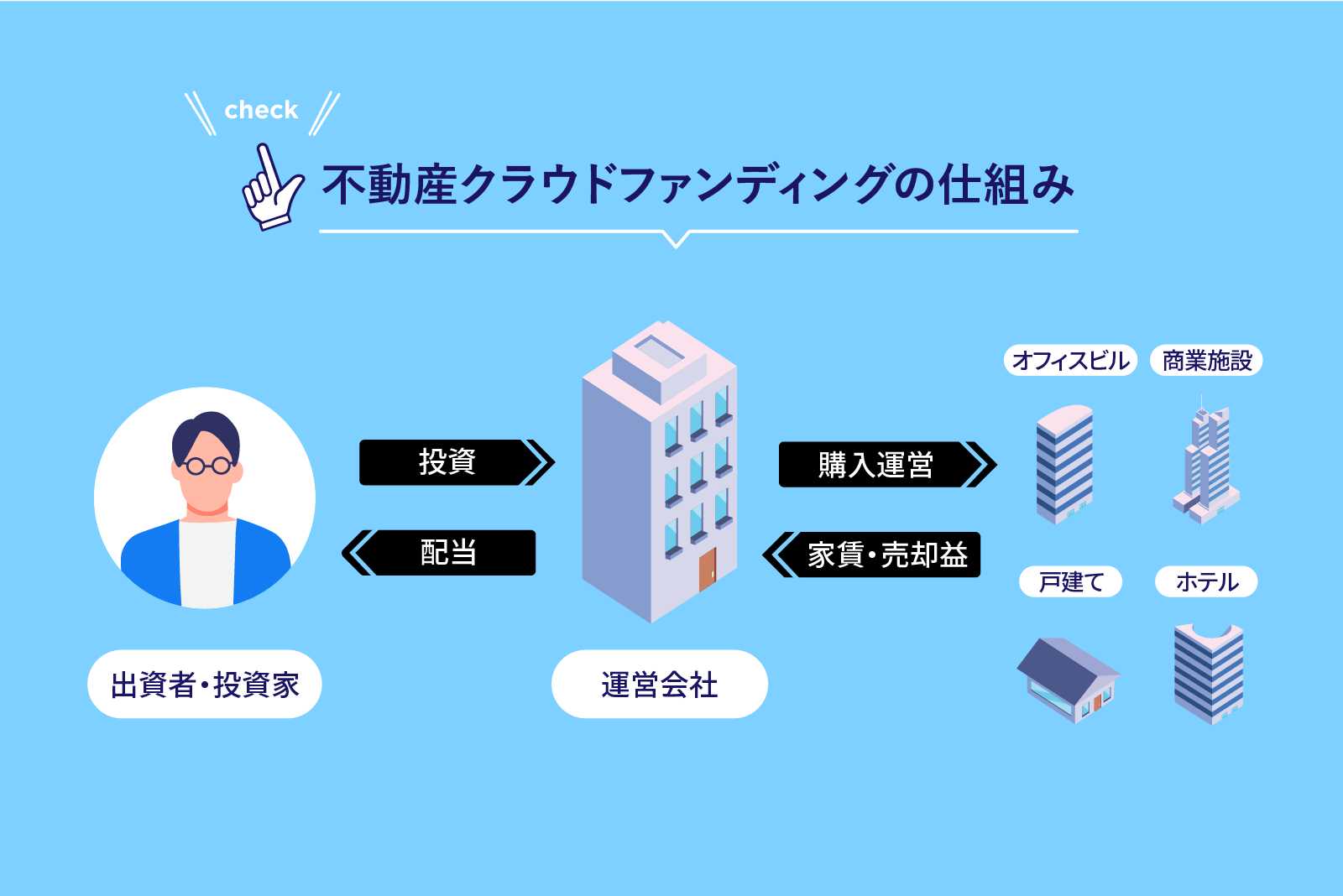

不動産クラウドファンディング:オンラインで完結

不動産クラウドファンディングはインターネットを通じて調達した資金を元手に、事業者が不動産を運用するサービスです。1口1万円程度の少額から出資可能で、すべての手続きがオンライン上で完結します。

不動産クラウドファンディングにおいて、物件の管理を行うのは事業者です。出資者は分配金を受け取るだけなので、投資初心者や、投資に時間を割けない人でも気軽に始められるでしょう。

なお、不動産クラウドファンディングでは運用期間が定められており、途中解約は原則認められていません。また、不動産クラウドファンディングの投資先は、不動産ではなく事業者です。可能性は極めて低いものの、事業者が倒産してしまうリスクがあることも理解しておきましょう。

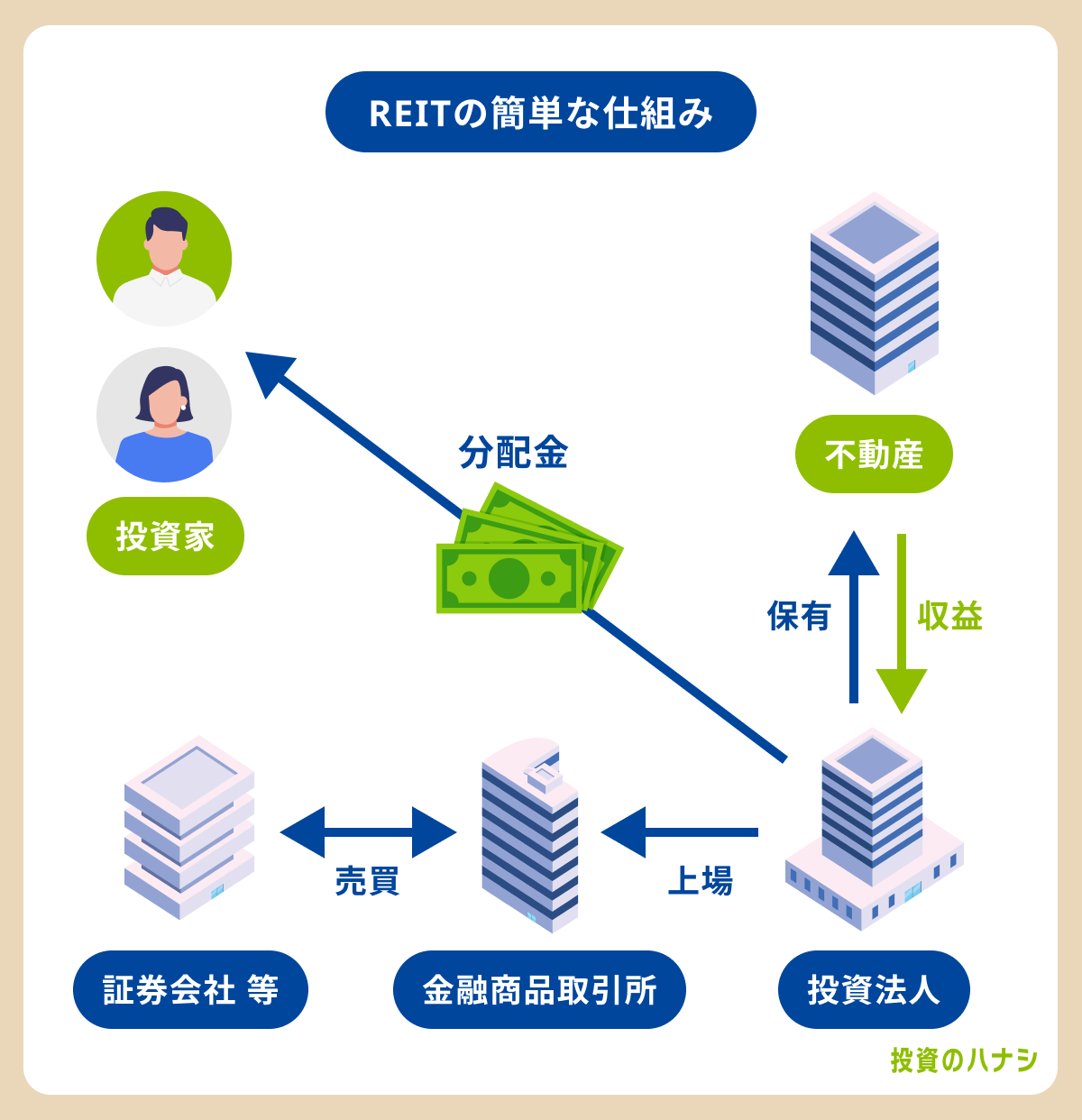

REIT:リスク分散に適した不動産投資信託

REITとは、不動産を対象とした投資信託のこと。投資家から集めた資金をもとに不動産のプロが運用し、得られた収益の一部が投資家に配分されます。

現物不動産に投資する場合は多額の資金が必要ですが、REITなら月数万円程度から購入可能です。複数の不動産が投資対象に含まれるので、リスクを分散させる効果もあります。利益のほとんどが投資家に分配されるため、比較的高い利回りを期待できる点も大きなメリットといえるでしょう。

ただし、REITを取引する際には、仲介する証券会社に売買手数料を支払わなければならないケースもあるので注意してください。

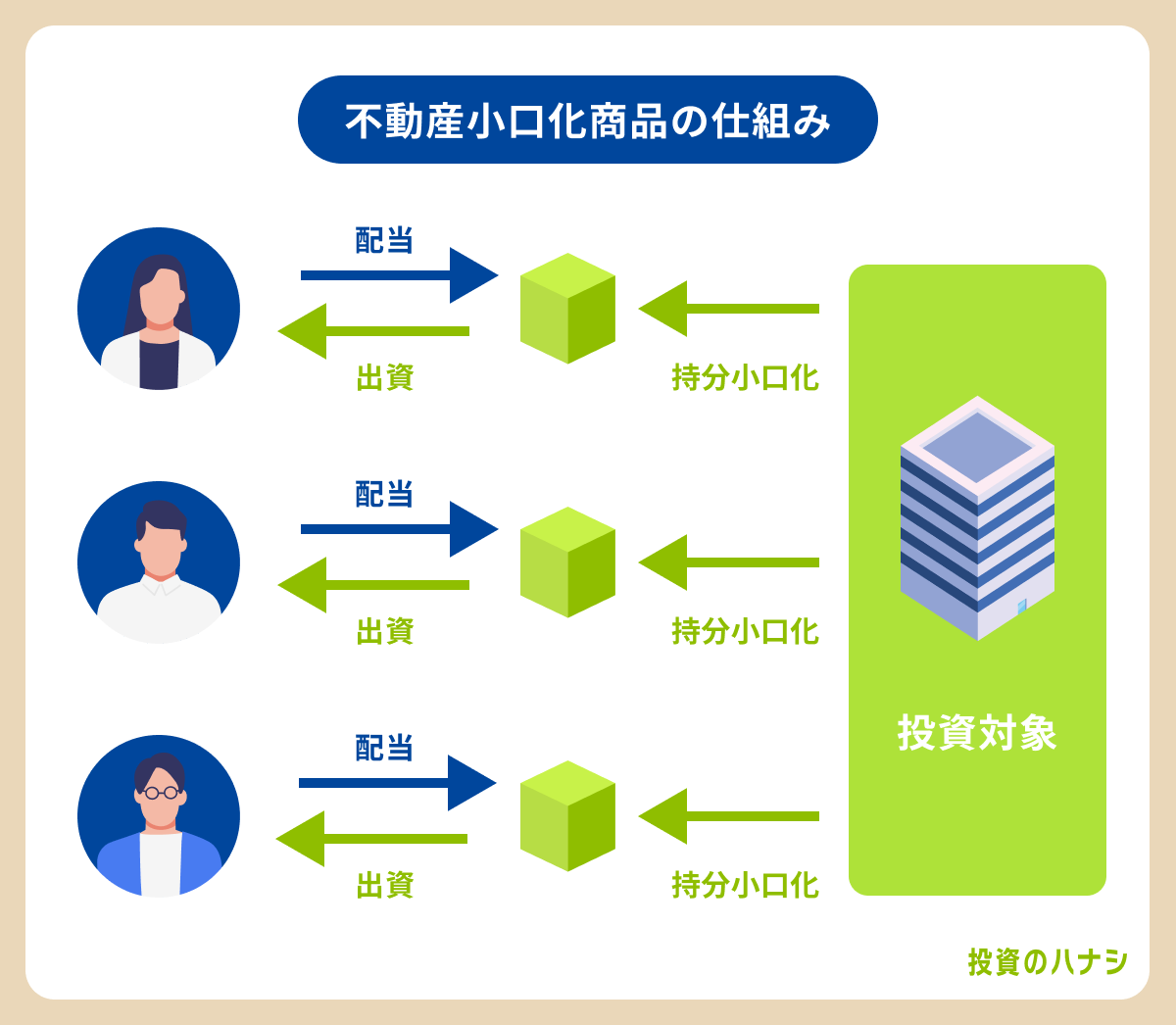

不動産小口化商品:相続対策も可能

不動産小口化商品は1棟の不動産を小口に分けることで、1万~100万円程度からでも購入できるようにした金融商品です。投資家は保有する口数に応じて、収益の一部を受け取れます。

不動産小口化商品の特徴は、相続対策ができることです。不動産小口化商品には「匿名組合型」と「任意組合型」の2種類があり、任意組合契約を結べば実際に不動産を所有していることになります。不動産は現金よりも相続税を抑えられるため、節税目的としての活用も可能です。

また、投資対象にはプロが厳選した不動産がラインナップされているうえ、基本的には物件の管理も運用事業者に一任できます。物件選びから運用まで、ほとんど手間がかかりません。

しかし、不動産小口化商品は現物不動産投資と比較して、利回りが低い傾向にあります。事業者によっては、原則として途中解約が認められていないケースもあるので注意してください。

まとめ

不動産投資は数ある投資方法のなかでもバランスがとれた投資方法といえますが、上述したようなリスクは必ず伴います。あくまでも投資のひとつであるため、損をする可能性もゼロではありません。

よって、投資経験の浅い初心者には、少額からチャレンジできる不動産投資から始めることをおすすめします。なかでも不動産クラウドファンディングは少額投資できるうえ、スマートフォン一つで手続きが完了するため、比較的ハードルの低い投資方法といえるでしょう。物件の維持管理を事業者に一任できることも、初心者にはうれしいポイントです。

不動産クラウドファンディングに興味が湧いてきた方は、ぜひ不動産BANKの公式サイトをチェックしてみてください。高利回りを狙えるファンドが豊富に用意されており、最短3分でサクッと口座開設できるので、預金感覚で不動産投資を始めてみてはいかがでしょうか。