ソーシャルレンディングが「おすすめしない」といわれる理由、失敗しないためのポイントなどを紹介します。また、ソーシャルレンディングとよく比較される不動産クラウドファンディングとの違いについても確認しましょう。投資を検討している方はぜひ参考にしてください。

「ソーシャルレンディング」は少額から始められるうえに、運用の手間がかからない投資方法として人気があります。

しかし、ソーシャルレンディングは「おすすめしない」「やばい」と耳にすることもあり、「本当に儲かるのか」「危険な投資なのか」など、不安を感じている方も多いのではないでしょうか。

今回は、ソーシャルレンディングが「おすすめしない」といわれる理由、失敗しないためのポイントなどを紹介します。また、ソーシャルレンディングとよく比較される不動産クラウドファンディングとの違いについても確認しましょう。投資を検討している方はぜひ参考にしてください。

目次

ソーシャルレンディングはやばい・おすすめしないと言われる理由

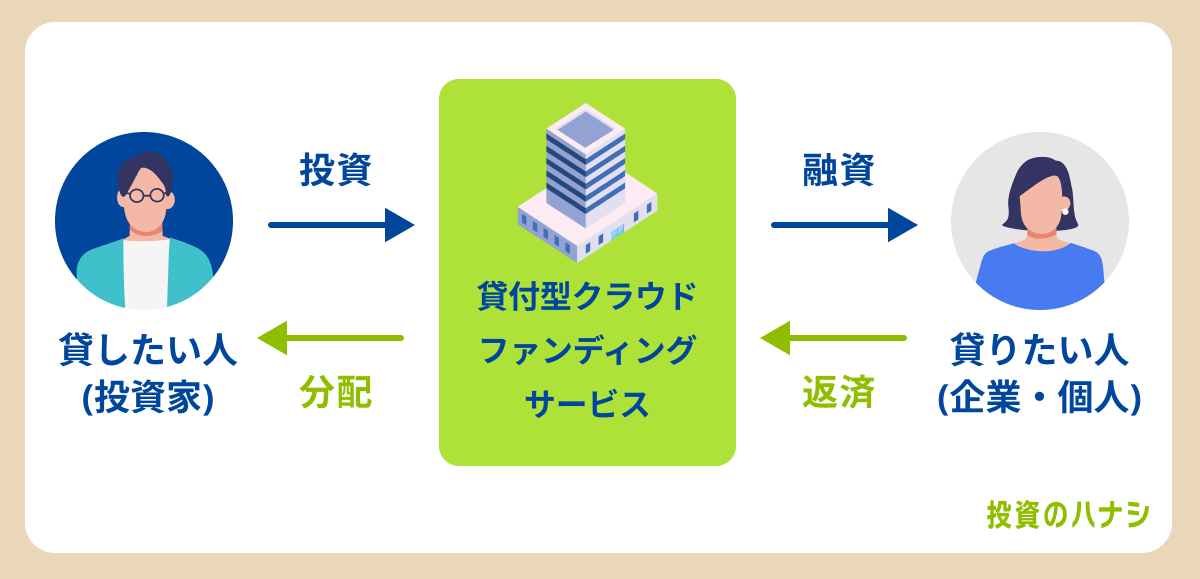

ソーシャルレンディングは、融資型クラウドファンディングの一種であり、ソーシャルレンディング業者が複数の投資家からインターネット上で資金を集め、集めた資金を企業などの資金需要者に貸し付ける仕組みです。借り手は利息を上乗せして返済し、返済利息を利益として受け取ります。

ソーシャルレンディングは、少額から出資可能であり、なおかつ運用や管理の手間がかからないことが魅力です。一方で「おすすめしない」「やばい」といわれることもあります。

では、なぜソーシャルレンディングをおすすめしないとされるのか、理由を見ていきましょう。

貸し倒れ・返済遅延のリスクが伴う

ソーシャルレンディングは、出資者から集めたお金を資金需要者に貸すサービスです。

ソーシャルレンディング業者は、資金需要者の属性や返済能力などを審査したり、担保設定をしたりしたうえで貸付を行っています。しかし審査に通過して担保を設定したからといって、資金需要者からの返済が約束されているわけではありません。

貸し倒れや返済遅延が起こる可能性もあるのです。

また、ソーシャルレンディングでは、人の信用を担保に融資する「リコースローン」とは異なり、融資する企業の事業や資産から生じるキャッシュフローに対して融資を行う「ノンリコースローン(責任財産限定特約付)」という融資方式が取られるケースがあります。

ノンリコースローンは借り手にとって有利な融資方法であり、仮にローンの担保となっている不動産を売却して返済に充当すれば、それ以上の返済義務は発生しません。

たとえば、ノンリコースローンの契約で不動産を担保に5,000万円の融資を受けた場合、返済残高が4,000万円の段階で返済不能になった場合を想定してみましょう。担保設定されている不動産を売却して得た利益が3,000万円であった場合、残額の1,000万円については支払う必要がなくなるのです。

ノンリコースローンの融資方式が取られているソーシャルレンディングに出資した場合、投資資金すら返済されない可能性があります。

運営会社が破綻するリスクがある

ソーシャルレンディングは、借り手による返済遅延や貸し倒れのほか、運営会社の破綻によって損失が発生するリスクがあります。

ファンドの出資金が思うように集まらなかったり、借り手が返済不能になったりすると、運営会社は利益を得られず事業を継続できなくなるからです。

また、金融商品取引法では、ソーシャルレンディング業者に対して「分別管理」の義務を課しているものの、「信託保全」は義務付けられていません。

分別管理とは、顧客から預かった資産と業者の資産を区別して管理することです。一方で信託保全とは、顧客から預かった金銭を信託銀行に預けて管理することです。FX投資などでは、分別管理と信託保全が義務付けられており、仮に事業者が破綻した場合でも、顧客の資産が一定額まで補償されます。

しかし、ソーシャルレンディングでは、分別管理が義務付けられているものの、信託保全が義務付けられていません。そのため、ソーシャルレンディング業者が破綻すれば顧客の資産も差し押さえの対象となり、投資したお金の回収が極めて難しくなります。

流動性が低い

ソーシャルレンディング投資の運用期間は短いもので3ヵ月、長いものであれば2年ほどになります。そして一度出資すると、基本的に運用期間終了までは資金を引き出せません。

売りたいと思ったら数日で現金化できる投資信託や株式と異なり、ソーシャルレンディングは期間が終了するまでは資金が拘束されるため流動性が低い投資方法です。

運用期間中に会社が倒産したり、病気になったりしてまとまったお金が必要になる場合を想定し、余剰資金で投資しましょう。

情報開示の透明性が低い

情報開示の透明性が低い点も、ソーシャルレンディングがおすすめしないとされる理由のひとつです。

そもそもソーシャルレンディングは「資金の需要者(企業や個人)」と「お金を貸したい人(投資家)」の間に業者が入り、両者をマッチングさせてサービスを成立させます。

日本では「貸金業法」によって個人間の融資ができないよう規制されているため、ソーシャルレンディング事業者が間に入って資金を集め融資を可能にしているのです。

さらに、法的に「貸金業者」と判断されないためには投資家が「貸付の実行判断を行わないこと」が重要になります。そこで、ソーシャルレンディング事業者は「情報の匿名化」によって融資先を特定できる情報を明示せずに、出資を募っているのです。

しかし、投資家が出資先の情報を確認できないことで正しい投資判断をできず、実際にトラブルになったケースもあります。

そこで、金融庁は2019年以降、情報の匿名化は不要と公表していますが、情報が匿名化されたまま出資を募ること自体は違法ではありません。現在でも借り手の情報が不足しているファンドが存在します。

元本保証があるわけではない

ソーシャルレンディングに限ったことではありませんが、投資には元本割れのリスクがあります。

ソーシャルレンディング業者は、借り手にお金を貸すときに審査を実施したり、担保を設定したりしていますが、元本が保証されているわけではありません。

借り手が返済不能になったり、ソーシャルレンディング業者が倒産したりして想定している利益を得られず、元本割れをするリスクもあります。

リスクを許容できる範囲内で行う、分散投資するなどの対策を検討しましょう。

募集がすぐ終了しやすい

人気のソーシャルレンディングのファンドは、応募が殺到することで募集がすぐに終了する傾向があります。投資のチャンスを逃しやすいことも懸念点です。

先着順ではなく抽選制を採用しているファンドもあるものの、いずれにしても人気のファンドには投資しにくいといえます。

とくに短期運用のファンドは人気が高い傾向にあり、反対に運用期間が1年半以上のファンドは倍率が下がりやすくなります。ただし、運用期間が長いファンドは、長期間資金を拘束されるため慎重にファンドを選ぶ必要があるでしょう。

早期償還になる可能性がある

ソーシャルレンディングは、借り手の早期償還により、予定していた利益を得られなくなる可能性もあります。

早期償還とは、想定していた運用期間終了日より早く資金の返済が行われることです。仮に1年半の運用期間のファンドに投資していたものの約1年で早期償還されれば、残りの半年で得られる予定の利益がなくなります。

ただ、早期償還は貸し倒れや返済遅延のリスクがなくなる点はメリットです。また、返還された出資金を元手に別のファンドに出資する選択肢もあるため、デメリットとは言い切れません。

ソーシャルレンディングのよくある失敗例

日本におけるソーシャルレンディングは2008年から始まり、1934年に始まった投資信託や江戸時代に始まったとされる不動産投資と比べると新しい投資方法です。

そのため、投資信託や不動産投資に比べると事例が少なく、どのような失敗例があるのかイメージできない方も多いのではないでしょうか。

しかし、ソーシャルレンディングを始めるうえで、どのような失敗例があるのか把握しておくことで失敗のリスクを軽減できます。では、ソーシャルレンディングで起こりがちな失敗例を見ていきましょう。

運営会社の倒産・不祥事

ソーシャルレンディングでは、運営会社の倒産・不祥事により想定していた利益を得られないばかりか、出資した資金が返金されないという事例があります。

ソーシャルレンディングは、企業などの資金需要者にお金を貸し、借り手は利息を上乗せして返済、出資者と運営会社は利息を利益として受け取る仕組みです。しかし、借り手が契約通りに返済しなければ、想定していた利益を得られません。運営会社が倒産するリスクもあるでしょう。

また、ファンドに出資が集まらなければ、そもそもソーシャルレンディングとして成り立ちません。キャッシュフローが悪化して倒産するケースもあります。

過去には運営会社の不祥事によって、損失が出たケースもあります。

たとえば、ほかのファンドから集めた資金がファンドの償還金として充当されていたケースです。また借り手の事業実態を把握していなかったことが明らかになり、運営会社の事業継続が困難になったケースもあります。

このように、運営会社の倒産や不祥事により、期待していた配当を受け取れない、出資金が返ってこないといった失敗例があります。ソーシャルレンディングを始めるときは、ファンドの内容はもちろん、運営会社の経営体制もチェックしましょう。

融資金の貸し倒れ・返済遅延による元本割れ

ソーシャルレンディングは、借り手に貸した資金が必ず返済されるとは限りません。

たとえば、資金を借りた企業が業績悪化や不祥事などで経営状態が悪くなり、返済不能になる可能性があります。

貸し倒れや返済遅延が起これば、当然、元本や利息による分配金が支払われなくなり、大きな損失につながる可能性があります。

途中解約できないことによるキャッシュフローの悪化

ソーシャルレンディングでは、運用期間中に解約できないケースが大半です。

勤めている会社が倒産したり、ソーシャルレンディング以外の投資で損失が出たりして、急にまとまったお金が必要になる場合もあります。その際、運用中のソーシャルレンディングの出資金を充当できません。

そのため、手元資金のほとんどをソーシャルレンディングに使った場合、キャッシュフローが悪化したときに困るケースがあります。

ソーシャルレンディングを行うときは分散投資するのはもちろん、急な出費を想定して余剰資金で投資しましょう。

ソーシャルレンディングで失敗しないためのポイント

ソーシャルレンディングは比較的新しい投資手法のひとつです。ほかの投資手法と比べると事例が少ないため、参考になる情報を見つけられないといったケースも少なくありません。

しかしソーシャルレンディングを始めるのであれば、事前にきちんと情報を得てできるだけ失敗せずに効果を出したいものです。

ここでは、ソーシャルレンディングで失敗しないための8つのポイントを詳しく見ていきましょう。

ソーシャルレンディングの運営会社が信頼できるか判断する

ソーシャルレンディングを始めるときは、信頼できる運営会社かどうかを見極めることが大切です。

信頼できる運営会社がどうかを判断するときは、公式ホームページに記載されている会社概要や業績、財務内容を確認しましょう。そのほか実際の口コミや評判なども併せてチェックすることが大切です。

複数の運営会社を使い分ける

ソーシャルレンディングに限らずどの投資商品であっても、一点集中型の投資はリスクが高いといわれています。リスク分散のために、複数の会社を使い分けることが大切です。

仮に1社だけを利用している場合、その会社が不祥事で財務状況が悪化したり、倒産したりしたときは、投資している資金を失うリスクがあります。投資を始めるときは、分散投資してリスクマネジメントを行うことがポイントです。

情報開示の透明性が高いサービスを利用する

ソーシャルレンディングは、サービスによって開示される情報量が異なります。貸付先が公開されないケースもあり、安心して投資できるか判断が難しいケースも少なくありません。

利回りの高さだけで判断するのではなく、借り手の属性や資金の使い道など細かな情報を確認し、納得できるファンドを選びましょう。

余剰資金で投資を行う

ソーシャルレンディングは中途解約できないことが一般的です。そのため、ソーシャルレンディングを始めるときは、キャッシュフローの悪化や急な出費を想定して余剰資金を使うことが大切です。

余剰資金を使わずに投資すると、急にお金が必要になったときにすぐに現金化できず、資金繰りが悪化する可能性もあるでしょう。また資金が足りず金融機関から借入れをしてローンを組むと、支払利息が発生します。ソーシャルレンディングをしても収益を十分に得られないこともあるため注意が必要です。

配当遅延や元本割れが発生していないか確認する

ソーシャルレンディングのサービスによっては、過去に配当遅延や元本割れが発生したケースがあります。

通常ソーシャルレンディングでは、公開されている情報と非公開情報が混在しています。一部の情報については、実際に投資した投資家にしか共有されないことがあり、過去に配当遅延があったとしても、すべてが公開されるとは限りません。

ただし、金融庁のホームページでは、過去に行政処分を受けた会社名や内容が記載されています。

出資を検討している会社が過去に行政処分をうけたことはないか、どのような情報公開の方針を持っているのかなどをチェックし、信頼性の高い業者・ファンドを選ぶことが大切です。

利回りが高すぎることはないかチェックする

ソーシャルレンディングは比較的利回りが高い投資手法です。しかし、利回りが高い投資にはリスクが伴います。

とくに想定利回りが高すぎる案件は、貸付先の返済遅延や債務不履行のリスクが高い傾向があります。金融庁も、利回りが高い案件にはリスクが伴うことを理解したうえで投資するよう、注意喚起しています。

運用期間が長い案件は慎重に検討する

ソーシャルレンディングは案件によって運用期間が異なり、短いものなら数ヵ月、長くて2年ほどです。

運用期間が長い案件は、安定した利益を期待できる一方で、長期間資金を引き出せないデメリットがあります。急に資金が必要になっても、中途解約ができず資金繰りが難しくなる可能性もあるでしょう。運用期間が長い案件の場合は、将来を見据えて慎重に判断することがポイントです。

不動産投資クラウドファンディングを併用する

ソーシャルレンディングを効果的に行うためにポイントとなるのが、リスクの分散です。そこで、不動産投資クラウドファンディングとの併用がひとつの方法として挙げられます。

不動産投資クラウドファンディングは、事業者が複数の投資家から資金を集め、集まった資金を元手に不動産を購入・運用を行い、運用実績に基づいて投資家に分配する仕組みです。

日々値動きするものではなく、定期的に安定して分配金を得られる点がソーシャルレンディングと類似しています。利回りが比較的安定していることから、ほかの投資商品のリスクヘッジとして選ばれることがあるのです。

ただし、事業会社の経営悪化や物件価格の下落などにより、元本割れが発生するリスクもあることを押さえておきましょう。

ソーシャルレンディングと不動産投資クラウドファンディングの違い

不動産クラウドファンディングは、ソーシャルレンディングと同じクラウドファンディング型の投資として比較されることの多い投資方法です。中には「どこが違うの?」と疑問に感じる方も多いでしょう。

不動産クラウドファンディングとソーシャルレンディングの主な違いは以下のとおりです。

| 不動産クラウドファンディング | ソーシャルレンディング | |

| 投資対象 | 不動産 | 貸金の需要者 |

| 分配金 | 不動産運用によって得られた利益 | 貸付利息 |

| 情報開示 | 透明性が高め | 透明性が低い |

| 共同出資 | あり | ない |

ここでは、不動産クラウドファンディングとソーシャルレンディングの違いについて詳しく解説します。

投資対象の違い

不動産クラウドファンディングとソーシャルレンディングは、投資対象に大きな違いがあります。

不動産クラウドファンディングの投資対象はマンションやビル、ホテル、学校などの不動産であるのに対し、ソーシャルレンディングは資金の需要者が投資対象となります。

ソーシャルレンディングでは、一般的に資金を必要とする企業に投資します。そのため出資したお金が不動産に活用される場合や、IT事業や太陽光発電事業などに用いられるケースもあります。

分配金の違い

不動産クラウドファンディングとソーシャルレンディングは、分配金が発生する仕組みにも違いがあります。

不動産クラウドファンディングは、出資者から調達した資金を元手に事業者が不動産を購入、運営・管理して、家賃収入や売買益で得た利益を出資者に分配する仕組みです。

一方、ソーシャルレンディングは事業者が貸金業者として投資家に出資を募り、集まった資金を資金の需要者にあたる企業などに貸し付けます。そして、借り手は元本に対して利息を上乗せして返済するため、貸付利息が出資者の分配金となります。

情報開示の違い

不動産クラウドファンディングは情報の透明性が比較的高いことに対し、ソーシャルレンディングは情報の透明性が低いケースがあります。

不動産クラウドファンディングは、投資物件の築年数や住所、入居者情報などを細かく確認できるため、期待できる利回りや収益性などを的確に判断できます。サービスによって確認できる情報は異なるものの、情報開示の透明性が高いといえるでしょう。

一方、ソーシャルレンディングは、不動産クラウドファンディングに比べて情報の透明性が低い傾向があります。借り手の属性や資金用途などが不明なファンドも存在するため、正しい投資判断をしにくいことが懸念点です。

ソーシャルレンディングでは情報の透明性を高める動きがあるものの、現在でも限られた情報しか公開されていないケースがあります。

共同出資の違い

不動産クラウドファンディングには劣後出資という仕組みがあり、共同出資の形が採用されています。

不動産は経年劣化による価値の下落が起こりやすい特徴があることなどから、不動産クラウドファンディングには優先劣後方式が採用されています。そもそも優先劣後方式とは、不動産クラウドファンディング事業者が劣後出資者となり、損失が出た場合に事業者が損失をカバーする仕組みです。

劣後出資の割合は10〜20%程度が一般的であり、優先劣後方式が採用されていることで投資家は元本割れのリスクを抑えられます。

一方で、ソーシャルレンディングには共同出資の仕組みがありません。借り手の倒産や返済遅延が発生すれば、投資家がそのまま損失を被ることになります。

ソーシャルレンディングと不動産投資クラウドファンディングはどちらがおすすめ?

不動産クラウドファンディングとソーシャルレンディングは、「少額で投資できる」「運用・管理の手間がかからない」などの点が共通しています。そして、投資対象や分配金が発生する仕組み、情報の透明性、共同出資の有無などに違いがあることがわかりました。

では、投資方法を選ぶときに、どちらがおすすめなのでしょうか。ケース別に見ていきましょう。

リスクを抑えたいなら不動産クラウドファンディング

リスクを抑えつつ、手軽に投資するなら不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングは最低1万円から出資できる案件が多く、期待できる利回りは3〜5%ほどです。さらに、不動産クラウドファンディングは投資したら運用期間が終了するのを待つだけであるため、管理・運用に手間がかかりません。

さらに、情報の透明性が高めなうえに、劣後出資といった投資家を守る仕組みが採用されています。投資である以上、損失につながる可能性はゼロではありませんが、リスクを抑えた取引が可能でしょう。

ハイリターンを期待するならソーシャルレンディング

ソーシャルレンディングで期待できる利回りは4.5%程度が一般的であり、ファンドによっては5〜6%など高い利回りが期待できます。

そのため、不動産クラウドファンディングよりも高いリターンを得たい場合は、ソーシャルレンディングが適しているでしょう。

ただし、いくら利回りが高くても、運用期間中は途中解約できない点や早期返還のリスクがある点は認識しておく必要があります。さらに、情報の透明性が低いファンドがあるうえに、共同出資の仕組みもありません。

不動産クラウドファンディングと比較すると、投資家を守る仕組みが確立されていないといえます。

まとめ

今回は、ソーシャルレンディングがなぜ「おすすめしない」「やばい」といわれるのかについて解説しました。

ソーシャルレンディングは少額で始められて、運用や管理の手間がかからないことなどがメリットですが、「情報の透明性が低い」「貸し倒れ・返済遅延のリスクが伴う」点に注意が必要です。

そこで、同じクラウドファンディング型の投資方法であり、より安全性の高い投資として、「不動産クラウドファンディング」がおすすめです。不動産クラウドファンディングもソーシャルレンディングと同様に少額から始められるうえ、管理・運用は事業者に一任できます。

さらに、情報の透明性が高く、劣後出資という投資家を守る仕組みがあることが特徴です。比較的リスクが低いという魅力があります。

不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団が管理・運用する「不動産BANK」がおすすめです。平均利回り6%と安定した収益を期待できます。

今回の記事を参考に、ソーシャルレンディングや不動産クラウドファンディングなどの仕組みをしっかりと理解し、最適な投資方法を検討してみてください。