貯金5,000万円を超えたら貯金と投資のどちらを選択すべきか、おすすめの投資方法や投資するうえでのポイントなどを解説します。

貯金5,000万円に達したら、このまま貯金として置いておくべきか、投資によってさらに資産を増やすべきか悩んでいる方も多いでしょう。

ただ、投資するにしても、リスクの大きい方法を選択するのではなく、貯めた5,000万円をできるだけ堅実な方法で増やしていきたいと感じている方が多いのではないでしょうか。

本記事では、貯金5,000万円を超えたら貯金と投資のどちらを選択すべきか、おすすめの投資方法や投資するうえでのポイントなどを解説します。

目次

貯金5,000万超えている世帯の比率や割合は?

そもそも貯金5,000万円を超える世帯は、日本にどれくらいいるのか気になっている方もいるでしょう。

株式会社野村総合研究所の調査結果によると、2021年の日本における純金融資産保有額を元に、階層別に分類した場合の世帯数は以下のとおりです。

なお、純金融資産保有額とは、預貯金や株式、債券などの金融資産の総額から、住宅ローンや自動車ローンなどの負債を差し引いた金額のことを指します。

出典:株式会社野村総合研究所『日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計』

上記のデータをもとに、マーケットの分類ごとの割合を計算すると、以下のとおりになります。

| マーケットの分類(世帯の純金資産保有額) | 割合 |

| 超富裕層(5億円以上) | 0.2% |

| 富裕層(1億円以上、5億円未満) | 2.6% |

| 準富裕層(5,000万円以上、1億円未満) | 6.0% |

| アッパーマス層(3,000万円以上、5,000万円未満) | 13.4% |

| マス層(3,000万円未満) | 77.8% |

参考:株式会社野村総合研究所『日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計』

このように、純金融資産の保有額が5,000万円を超えている準富裕層、富裕層、超富裕層と呼ばれる世帯は全体の8.8%しかおらず、90%以上の世帯が純金融資産の保有額が5,000万円以下であることがわかります。

貯金5,000万を超えたら貯金すべき?投資の必要性はある?

先に解説したとおり、貯金を含む純金融資産が5,000万円を超えている世帯は全体のたった8.8%であることがわかりました。

また、純金融資産が5,000万円を超えている方のなかには、投資をせず、貯金だけで5,000万円を超えている方もいるでしょう。

どのような形でも資産が5,000万円を超えているのは一握りの世帯であるため、「貯金が5,000万円もあるし、このまま貯金として置いておくだけで大丈夫かな?」「あえてリスクのある投資をおこなう必要はあるのだろうか?」と悩んでいる方も多いでしょう。

ここでは、貯金が5,000万円を超えたら、貯金として置いておくべきか、投資すべきかについて解説します。

貯金5,000万円を超えたら積極的に投資すべき

結論として、貯金が5,000万円を超えている場合は積極的に投資を行うべきだといえます。

すでに株式投資や不動産投資などを行っている場合は別ですが、現状、投資をしておらず貯金だけで5,000万円を超えている場合、5,000万円を元本として投資をすることをおすすめします。

もちろん、貯金のすべてを投資に回すのではなく、余裕資産の一部で投資を行うという考え方です。

貯金が5,000万円を超えているなら、それだけで将来の生活は安泰と思われるかもしれませんが、なぜ積極的に投資を行うべきなのか、理由を見ていきましょう。

必要性1:インフレリスクへの備えが必要であるため

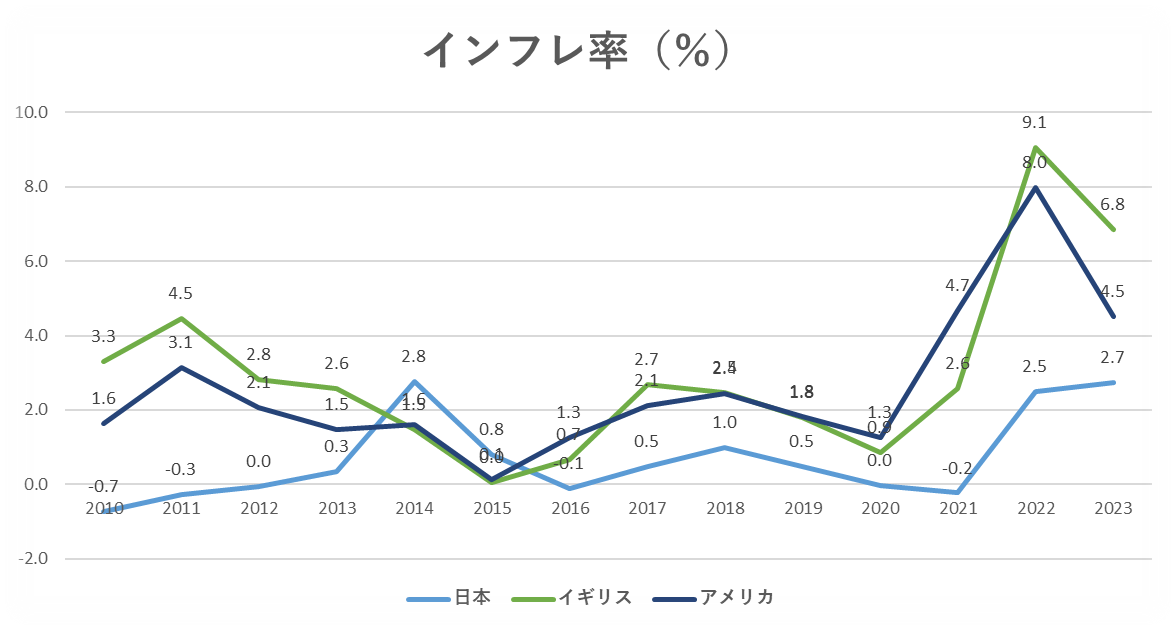

2021年ごろからアメリカやイギリスなどを中心にインフレが進行しており、日本では新型コロナウイルス・ウクライナ情勢などの影響を受けて2022年ごろからインフレが進んでいます。

以下の表のとおり、日本では2022年のインフレ率が2.5%、2023年のインフレ率が2.7%となっており、アメリカやイギリスと比較すると高くない数値といえますが、2014年以降で最大のインフレ率となっています。

参考:IMF – World Economic Outlook Databases (2023年4月版)

インフレは景気の拡大によって消費者の購買意欲が高まり、需要拡大に伴い物価が上昇する「ディマンドプル・インフレ」と、原油価格高騰などで生産者のコスト上昇に伴い起こる「コストプッシュ・インフレ」の2種類があります。

コストプッシュ・インフレは、給料が上がらないのに物価が上がるという、消費者にとっては厳しい状況であり、経済的にみるとよくないインフレです。

実際に、日本は平均給与の水準は過去20年間でほとんど変わっていない状況で、原油価格の高騰などで物価が上昇するという、コストプッシュ・インフレに直面しており、収入に対して支出が拡大しています。

さらに、日本では今後もインフレが続くと予想されています。インフレは「モノの価値が上がり、お金の価値が下がる時期」であるため、貯蓄として5,000万円を持っていても、インフレが進むとともに現在の5,000万円の価値が下がっていくでしょう。

仮に現在5,000万円で購入できる物があったとしても、数年後には同じ物が5,500万円になっている可能性があります。

5,000万円を貯金として持っていれば元本割れするリスクはないものの、インフレ対策はできていない状況であり、リスクを抱えている状態だといえます。

そこで、5,000万円を現金や預金などの「お金」という形で持っておくよりも、投資信託や不動産などの「モノ」で持ち、資産運用によって5,000万円を増やしていくことが大切なのです。

必要性2:資産5,000万円では将来の生活に不安があるため

インフレが進んでいるとはいえ、「5,000万円を超える貯金があるなら、老後は年金と貯金で安心して生活できるだろう」という理由で、リスクのある投資をしなくても問題ないと考えている方も多いでしょう。

しかし、老後を含む将来の生活を送るうえで、5,000万円では不安があるといえます。

老後の生活費は毎月平均23.2万円とされています。さらに、旅行や趣味に時間とお金を使うようなゆとりある老後の生活を送るためには、毎月平均37.9万円が必要だとされています。

一方で、国民年金受給者が1ヶ月に受け取っている令和3年度の老齢基礎年金の平均額は5万6,368円、厚生年金保険加入者が受け取っている老齢厚生年金の平均額は、1ヶ月あたり14万3,965円となっています。

このことから、夫が会社員で妻が扶養内でパートもしくは専業主婦として生活してきた場合、1ヶ月に受け取る年金は夫婦で20万ほどになります。

以上の条件から、65歳で定年退職し、85歳まで20年間年金を受け取ると仮定して、受け取れる年金と必要な生活費から、いくらの貯金が必要かシミュレーションしてみましょう。

参考:

公益財団法人生活保険文化センターの『リスクに備えるための生活設計』

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」

【一般的な老後生活を送る場合】

[(23.2万円(生活費)-20万(年金受給額)]×12ヶ月×20年=768万円

【ゆとりある老後生活を送る場合】

[(37.9万円(生活費)-20万(年金受給額)]×12ヶ月×20年=4,296万円

このように、一般的な生活であれば問題ないかもしれませんが、ゆとりある老後生活を送るには、貯金5,000万円ではやや不安があるといえます。というのも、病気や手術、住宅のリフォームなどで予想外の出費が必要になる可能性も想定されるからです。

さらに、先に解説したとおり、インフレなどの社会情勢も影響するほか、年金の支給額が将来減る可能性もあります。安心できる生活を送るためにも、将来を見越して投資によって資産を増やす必要があるでしょう。

貯金が5,000万を超えたらおすすめな投資方法

5,000万円を超える貯金があったとしても、インフレリスクや将来の生活に備えて投資が必要であることがわかりました。

ただ、投資の必要性について理解できたものの、「どのような方法があるの?」「不動産くクラウドファンディングとか不動産投資ってよく聞くけれど、違いは何?」など、投資について疑問を感じている方も多いでしょう。

ここでは、5,000万円を超える貯金がある方におすすめの投資方法を5つ解説します。

不動産クラウドファンディング

不動産投資型クラウドファンディングは、事業運営者が投資家に出資を募り、集めた資金を元手に事業者が不動産を購入して運営、得られた利益を投資家に分配する仕組みです。

不動産クラウドファンディングは、不動産投資のなかでも、少額で始められることが特徴です。というのも、従来の不動産投資といえば、一棟所有もしくは区分所有など規模の違いはあるものの、不動産を丸ごと購入しなければならないため、初期費用が高額であることがネックになっていました。

しかし、不動産クラウドファンディングなら、1万円から始められるケースが多く、さらに利回りは3%のものから、高いものであれば5%を超えるものがあります。

さらに、居住用マンションや空き家のリノベーション、リゾートホテルの開発など投資対象を自由に選べるうえに、運用は事業者に一任できるため、手間がかからないなどの魅力があります。

投資信託

投資信託は、投資家から集めたお金をひとつの大きな資金として、運用のプロであるファンドマネージャーが株式や債権などに投資・運用し、得られた利益を投資家に分配する仕組みです。

投資信託も不動産クラウドファンディングのように1万円などの少額から投資できますが、購入する金融商品を選べません。

また、期待できる平均利回りは3〜11%と幅広い傾向にあるものの、平均利回りが高い場合はリスクも高く、ファンド選びは慎重に行う必要があるでしょう。さらに、株式投資のようなタイムリーな取引には不向きです。

ただ、投資信託は長期的に保有すると、手間をかけずに資産を増やせる可能性があることが魅力です。仮に5,000万円のうちの半分にあたる2,500万円を元本として、年率3%で10年間運用できれば、最終積立金額は約3,500万円になります。

不動産投資

不動産投資とは、不動産を購入して運用・管理し、インカムゲインと呼ばれる家賃収入、もしくはキャピタルゲインと呼ばれる売却益によって利益を得る方法です。

不動産投資の平均的な利回りは8%程度(表面利回り・一棟マンション)と、少額で始められる不動産クラウドファンディングに比べて高い利回りを期待できますが、高額な初期費用と相応のリスクを伴う点に注意が必要です。

不動産投資は、一部屋単位で購入する区分所有と、一棟まるごと購入する一棟所有に大別できますが、どちらの方法でも数百万〜数千万円、場合によっては億単位の初期費用が必要となります。さらに、空室リスクや不動産価値が下落するリスクなどの複数のリスクがあり、運用や管理の手間もかかるでしょう。

5,000万円を超える貯金がある分、頭金に使える金額が多かったり、融資を受けずに物件を購入できたりする可能性があり、比較的参入障壁が低いのは事実です。

しかし、専門知識が必要でリスクを伴いため、投資初心者の方にはやや難しい投資方法だといえます。

株式投資

株式投資は、株式会社が発行する株を購入し、株価変動による売却益や配当金、株主優待などで利益を得る方法です。

短期投資・長期投資どちらにも適した方法であるうえに、タイムリーな取引ができます。また、投資信託とは異なり、投資先を自由に選べる点も魅力でしょう。

5,000万円を超える貯金があれば、株価が高い企業の株も購入しやすく、複数の企業の株価を購入することで分散投資にもなります。

ただし、企業の業績悪化や不祥事などで株価が急に下落する恐れもあるため、慎重に投資先を見極める必要があります。また、投資信託は運用を一任できますが、株式投資は売買のタイミングを自分で判断するため、運用・管理にやや手間がかかる点に注意しましょう。

ヘッジファンド

ヘッジファンドは投資信託と似た仕組みですが、最低購入金額が一般の方では出せないような高額な金額に設定されていることが特徴です。最低投資金額はファンドによって異なるものの、主に1,000万円が最低投資金額となっています。

また、投資信託は公募形式ですが、ヘッジファンドは私募形式であることも特徴であり、証券会社などを通じて公募されることはありません。

私募形式で富裕層や機関投資家などから資金を集めて行われることが一般的です。私募である分、目論見書や有価証券報告書などを発行する義務がないため、自由に運用戦略を立てられます。

さらに、投資信託は株価指数に連動した値動きをしますが、ヘッジファンドでは市場の株価が下がったときでも利益を追求します。自由な戦略を立てられる分、株式や債権だけでなく、信用取引などを用いて、利益を出すように運用されるのです。

投資である以上リスクは伴いますが、資産があるからこそ始められるヘッジファンドは、5,000万円以上の貯金があるなら検討すべき投資方法の一つだといえます。

貯金が5,000万を超えた投資で押さえておくべきポイント

貯金が5,000万円を超えた状態で投資をする場合、投資に回せる金額が大きい分、複利の効果などを得やすく少額で資産運用するよりも有利です。

ただし、大きな資金を動かすため、ポイントを押さえて投資をすることが大切です。

では、貯金が5,000万を超えた投資で押さえておくべきポイントを見ていきましょう。

投資に関する知識を持っておく

貯金が5,000万を超えた方が投資をするときは、投資に関する知識を十分に持ったうえで始めましょう。

大きな元手がある分、複利効果を得やすく少額投資よりも利益を得やすいです。しかし、基本的な投資の仕組みを知らない状態では、大きな損失につながる恐れもあります。ここでは、投資に関する基礎知識をいくつか紹介します。

【72の法則・115の法則】

こちらの法則は、資産運用に役立つ2つの法則です。

・72の法則:運用する元本が2倍になる年数・利回りを計算できる

計算式:1年間の運用利回り(%)×運用期間(年)=72

たとえば、運用利回りが5%で元本を2倍にするために必要な年数は「72÷5(運用利回り)=14.4年」となります。

・115の法則:運用する元本が3倍になる年数・利回りを計算できる

計算式:1年間の運用利回り(%)×運用期間(年)=115

たとえば、運用利回りが5%で元本を2倍にするために必要な年数は「115÷5(運用利回り)=23年」となります。

【分散投資】

分散投資は、投資の基本ともいえる手法であり、投資する方法やタイミングなどを統一せず、複数に分けて投資する手法のことです。

たとえば、株式投資する際、高い利回りが期待できる1社に5,000万円投資するのは非常に危険です。仮に投資先が倒産してしまえば、5,000万円が一気になくなってしまいます。

一方、分散投資を行い、株式投資で異なる業態の企業の株をいくつか購入したり、値動きの異なる不動産クラウドファンディングを始めたりして分散投資すれば、株式投資で損失がでても、不動産クラウドファンディングで損失をカバーできる可能性があります。

【複利効果】

投資における複利効果とは、元本に対して運用で得た利益をプラスし、「元本+利益」でさらに運用することで利益が利益を生んでいく仕組みを指します。複利を利用して運用していく方法を「複利運用」というのに対し、利益を元本に入れず最初の元本だけで運用する方法を「単利運用」といいます。

たとえば、1,000万円を利回り5%、10年間で資産運用した場合、単利運用では10年後に1,500万円になります。一方、複利運用では約1,620万円になり、120万円もの差が生じるのです。

貯金が5,000万円を超えている場合、投資に回せるお金も多くなることが予想されるため、複利の効果をうまく活用しましょう。

このように、投資を始めるうえで知っておくべき基礎知識はたくさんあります。資産を守るためにも、あらかじめ知識を持っておくことが大切です。

投資方法ごとの一般的な利回りを把握する

投資を始めると決めたら、どのような方法で投資をしていくか検討するでしょう。

その際、投資方法ごとの基本的な利回りを知っておくことが大切です。

- 不動産クラウドファンディング:利回り3~8%程度

- 投資信託:利回り3〜11%程度

- 不動産投資:利回り8%程度(表面利回り・一棟マンション)程度

- 株式投資:利回り3〜10%程度

- ヘッジファンド:利回り10%程度

こちらはあくまで目安ですが、投資方法によって期待できる利回りが異なります。もちろん、期待できる利回りであるため、元本割れするリスクも伴うでしょう。しかし一般的な利回りを知っておくことで、適切な判断をしやすくなります。

たとえば、不動産クラウドファンディング際に、期待できる利回りが相場より極端に高い場合、「なぜ平均的な利回りよりも高いのか?」と疑問を持つことができ、投資商品として適切かどうか見極めやすくなるからです。

期待できる利回りとリスクを把握し、最適な方法を選択しましょう。

ハイリスク・ハイリターンな投資は避けるべき

5,000万円を超える貯金がある場合、多少の損失が出ても、短期間で資産を増やしたいと考える方も多いでしょう。

しかし、FX投資や仮想通貨などのハイリターンが期待できる投資方法は、失敗するリスクも高い点に注意が必要です。

FX投資や仮想通貨などの投資方法では、一定額の保証金を証券会社に預けると、保証金の何倍もの資金で取引できるというレバレッジという仕組みを採用しています。レバレッジを効かせられれば、元本よりも高い金額で取引できると同時に、大きな利益を期待できるでしょう。

ただし、ハイリターンが期待できるということは、ハイリスクを伴うのも事実であり、元本以上の大きな損失が出る可能性もあります。

5,000万円を超える貯金があるため、あえてリスクの高い取引をする必要はありません。堅実な方法で資産を増やしていきましょう。

貯金が5,000万を超えて投資をするときに手元に残しておくべきお金の目安

5,000万円を超える貯金のうち、どのくらいを投資に回すべきか悩んでいる方も多いのではないでしょうか。

大きい金額を運用するときは、貯金額のすべてを投資に回すのではなく、手元に残しておくべきお金と投資に回すお金を分けましょう。貯金額の4%もしくは生活費3ヶ月分が手元に残しておくべき額の目安です。

そのため、貯金が5,000万円ある場合は、4%にあたる200万円を手元に残し、4,800万円を投資に回すとよいでしょう。

貯金が5,000万を超えたらFIRE・セミリタイアは可能?

5,000万円を超える貯金があれば、近年話題となっている「FIRE」や「セミリタイア」が可能なのか気になる方も多いでしょう。

FIREとは、経済的な自立を達成し、早期に仕事をリタイアすることです。一方でセミリタイアとは、早期退職したうえで、投資の利益やパート・アルバイトなどの給与収入を組み合わせて生活していくことを指します。セミリタイアは何らかの形で収入を得ている点が、完全に仕事を辞めるFIREと異なるポイントです。

では、貯金が5,000万円を超えたらFIRE・セミリタイアは可能なのか見ていきましょう。

利回りによってはセミリタイアなら可能

ゆとりある老後の生活を送るためには月37.9万円が必要であると解説しました。

年金を差し引くと4,296万円が必要になるため、仮に5,000万円の貯金があったとしても、インフレリスクや急な出費を想定すると、老後資金をまかなうだけでも不安が残るでしょう。

仮にFIREをして若いうちに完全に仕事を辞めてしまうと、貯金を取り崩して生活することになるため老後資金が不足すると予想されます。投資などで不労所得を得ている場合はFIREも実現可能といえますが、現実的ではないでしょう。

FIREに必要な資金は、年間生活費の25倍といわれています。何歳でFIREするかにもよりますが、1年間400万円で生活する場合、1億円の資産が必要です。ただ、5,000万円を超える貯金がある場合、セミリタイアなら実現できる可能性があります。

仮に5,000万円を年率5%で運用した場合、1年間で得られる利益は250万円です。投資で得た利益は約20%の税金がかかるため、実際に手元に残るのは200万円となります。

年間の生活費400万円のうち、200万円を投資による利益として得られれば、残りの200万円をパートやアルバイトで稼げば生活できるでしょう。5,000万円を超える貯金があればセミリタイアを実現できる可能性があるのです。

まとめ

今回は5,000万円を超える貯金がある場合、投資すべきかどうか、おすすめの投資方法や投資するうえでのポイントなどを解説しました。

5,000万円を超える貯金があるのは、日本人のなかでも一握りですが、インフレリスクや老後の生活を考えると貯金として置いておくのではなく、積極的に投資することが大切です。

なお、5,000万円を超える元本を元手に投資を始める場合、「不動産クラウドファンディング」がおすすめです。不動産投資の一種であり、少額から始められるうえに、運用や管理の手間がかからない、比較的リスクが低いという魅力があります。

不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団が管理・運用する「不動産BANK」がおすすめです。利回り6%という比較的高いリターンでありながら、リスクを抑えた投資を実現しています。

ぜひ今回の記事を参考に、不動産クラウドファンディングをはじめとする方法で、5,000万円を超える貯金の投資方法を検討してみてください。