富裕層が不動産投資をしている理由やおすすめの不動産投資方法などを解説します。また、富裕層の不動産投資を成功させるポイントなども紹介します

不動産投資は、富裕層に人気の投資方法の一つです。実際に、「お金持ちは不動産を持っている」というイメージを持っている方も多いでしょう。

しかし、なぜ富裕層は不動産投資をしているのか気になっている方も多いのではないでしょうか。また、資金的余裕のある方のなかには、実際に不動産投資を始めてみたいと考えている方もいるでしょう。

今回は、富裕層が不動産投資をしている理由やおすすめの不動産投資方法などを解説します。また、富裕層の不動産投資を成功させるポイントなども紹介しますので、ぜひ最後までご覧ください。

目次

富裕層の定義とは?

「富裕層」と聞くと、お金持ちというイメージが強いですが、実際にどのくらいの資産があれば富裕層に該当するのでしょうか。

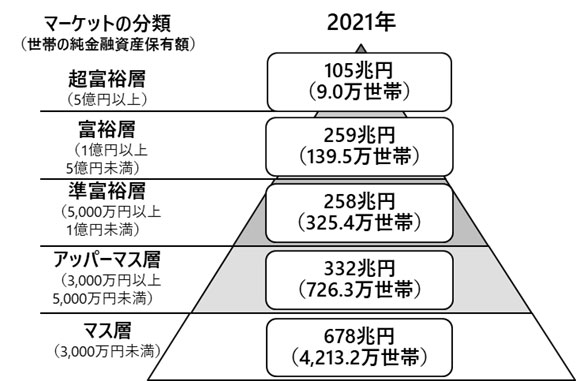

富裕層の明確な定義は決まっていないものの、野村総合研究所の調査では「純金融資産保有額が1億円以上5億円未満」の世帯を富裕層としています。また、超富裕層は「純金融資産保有額が5億円以上」であり、全世帯に占める富裕層の割合は2.6%、超富裕層は0.2%の割合となっています。

引用:野村総合研究所『純金融資産保有額の階層別にみた保有資産規模と世帯数』

なお、純金融資産とは、預貯金や株式・債券などの有価証券といった金融資産から、負債を差し引いたものです。たとえば総資産が1億5,000万円であったとしても、6,000万円の負債があるなら富裕層には該当しません。

富裕層が不動産投資をするのはなぜ?

「お金持ちは不動産を持っている」

「富裕層は不動産投資で儲けている」

というイメージを持っている方も多いでしょう。

富裕層が不動産投資をするのは、単に儲かるからではなく、さまざまなメリットがあるからです。

数ある資産運用方法のなかで、なぜ富裕層は不動産投資をするのかという理由がわかれば、不動産投資に対する理解も深まります。ここでは、富裕層が不動産投資に注目する理由について解説します。

相続税の節税につながる

不動産投資が相続税対策として有効であることが理由の一つです。

まず、相続税の計算方法は以下のとおりです。

【相続税の基本の計算方法】

- 基礎控除=3,000万円+(600万円×法定相続人の数)

- 相続税=(全ての財産額-基礎控除額)× 相続税率

また、相続税率は、以下のとおり法定相続人の取得金額によって変わります。

| 取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

では、現金と不動産で相続する場合を想定し、相続税の違いをシミュレーションしてみましょう。

【現金で相続する場合】

法定相続人が子ども2人の場合、基礎控除額は3,000万円 + 600万 × 2 = 4,200万円となります。仮に1億円を相続する場合、1億円 – 4,200万円 = 5,800万円が課税対象となり、1人あたりの所得金額は2,900万円となります。

3,000万円以下の相続税の計算式は

- 取得金額 × 15% − 50万円

となるため、2,900万円 × 15% − 50万円 = 385万円が1人あたりの相続税となり、さらに、2人分の相続税は385万円 × 2 = 770万円となることがわかります。

【不動産で相続する場合】

現金で相続する場合とは異なり、不動産として相続する場合は時価で評価するので、約7〜8割まで課税対象となる範囲を抑えられます。

たとえば、家屋を買って相続する場合の相続税をシミュレーションしてみましょう。家屋を相続する場合は、固定資産税の評価額が適用されるため、1億円 × 70% = 7,000万円が評価額となります。

先ほどと同様に、相続税を計算していくと以下のとおりとなります。

相続税の課税対象となる金額:7,000万円 − ( 3000万円+600万円×2 ) = 2,800万円

1人あたりの相続税:2,800万円 ÷ 2 × 15% − 50万円 = 160万円

2人分の相続税:160万円 × 2 = 320万円

このように、同じ1億円を相続する場合でも、現金で相続するよりも家屋として相続する方が450万円も相続税を抑えられることがわかります。

減価償却費による節税効果も期待できる

富裕層が不動産投資をするのは、減価償却費による節税効果が期待できることも理由として挙げられます。

減価償却とは、時間の経過によって減少する資産の価値を、各資産の耐用年数に応じて、少しずつ経費にしていくことをいいます。

たとえば、建物の耐用年数は構造によって以下のように決められています。

| 建物の構造 | 耐用年数 |

| 鉄筋鉄骨コンクリート造 | 47年 |

| 鉄筋コンクリート造 | 47年 |

| れんが・ブロック造 | 38年 |

| 金属造(骨格材の肉厚が4mm〜の建物) | 34年 |

| 金属造(骨格材の肉厚が3mm〜4mmの建物) | 27年 |

| 金属造(骨格材の肉厚が〜3mmの建物) | 19年 |

| 木造 | 22年 |

参考:国税庁『主な減価償却資産の耐用年数』

定められた耐用年数で分割し、毎年経費として計上することで利益を少なくして節税効果を得られます。減価償却費を活用して不動産所得を赤字にすると、本業の給与所得や事業所得と損益通算できるため、結果的に住民税や所得税の負担を軽くできるケースがあるのです。

現物投資による安心感がある

株式投資や投資信託、債券などは金融資産と呼ばれ、実態はないものの現金化できるものを指します。一方、現物資産は金や不動産のように実態があり、なおかつ現金化できるもののことです。

金融資産は、企業の経営状況や市場の動きによって価値が変わりやすいことが特徴です。たとえば、企業の不祥事のニュースが取り上げられれば、投資家は「株価が下がるかもしれない」という不安を抱き、早く売却しようと考えるでしょう。

不動産などの現物資産に対する投資も、経済や需要と供給のバランスなどさまざまな要因によって変化します。しかし、金融資産のように短期間で価値が大きく変動するケースは多くありません。

つまり、現物投資は相場が安定しやすいことから、長期的に資産運用をしたいと考える富裕層に選ばれやすいのです。

レバレッジ効果を利用できる

不動産投資では、レバレッジ効果を利用できることも富裕層に指示される理由の一つです。

レバレッジ効果とは「てこの原理」のことを指し、不動産投資では「少ない投資で大きなリターンを得る」という意味で用いられます。具体的には自己資金とローンを併用して、大きなリターンを目指す手段のことです。

たとえば、1,000万円と5,000万円の物件があったとしましょう。どちらの物件も利回りが5%であった場合の年間の家賃収入は以下のとおりです。

| 物件価格 | 利回り | 年間の家賃収入 |

| 1,000万円 | 5% | 50万円 |

| 5,000万円 | 250万円 |

手元に1,000万円の元手がある場合、ローンを組まずに1,000万円の物件を購入するよりも、1,000万円を頭金として4,000万円のローンを組んで投資した方が、年間家賃収入が5倍になります。

とくに富裕層の場合、元手に余裕がある、返済能力が高いといったことから好条件の融資を受けやすく、レバレッジ効果の恩恵を受けやすいでしょう。

不労所得を得られる

不動産投資で得られる家賃収入は、不労所得になることも富裕層に人気のポイントです。

もちろん、物件を管理・運用する手間はかかりますが、一度入居者が決まれば、長期間安定して収入を得られます。また、費用はかかりますが、物件の管理・運用を専門業者に任せる方法もあり、手をかけずに不労所得だけを得ることも可能です。

「ある程度まとまった資金があるため、安定したリターンを期待できる投資がしたい」

「投資はしたいけれど、時間を取られたり、手間がかかったりすることはしたくない」

と考える富裕層の方に適した投資方法だといえます。

富裕層向けの不動産投資の3選

ひとえに不動産投資といってもさまざまな方法があります。

ここでは、富裕層向けの不動産投資の方法を3つ紹介します。

一棟投資

一棟投資と呼ばれる不動産投資の方法は、マンションやアパートの1室ではなく、土地と物件を丸ごと購入して管理・運用する投資方法です。

一棟投資の大きなメリットは、得られる家賃収入の額が大きく、なおかつ安定したリターンが期待できることです。

1室所有の不動産投資の場合、家賃収入が「ある」「ない」の2択になります。一方、一棟所有なら、一部の部屋で空室が出ても、ほかの部屋の入居者からの家賃収入があるため、損失をカバーできます。

ただし、一棟投資の場合、高額な初期費用がかかることが注意点です。とはいえ、富裕層なら準備できる元手が多いため、物件によっては一棟所有による不動産投資も可能でしょう。

タワーマンション投資

20階以上・高さ60mを超える高層マンションのことをタワーマンション、通称「タワマン」と言います。

タワーマンションを区分所有するのも、富裕層の不動産投資としておすすめです。

東京の新築タワーマンションの場合、港区・中央区で5,000万円〜2億円、渋谷区で1億円〜2億円、品川区で4,000万円〜2億円が相場となっており、投資物件として購入する場合でも高額な初期費用・ローンが必要になります。

しかし、セキュリティ対策が十分で内装や設備が豪華であること、好立地で住むことがステータスになることなどから、入居ニーズがあり、投資用物件としておすすめです。

手元に潤沢な資金がある場合、選択肢の一つとして検討してみるとよいでしょう。

海外不動産投資

海外不動産投資も、富裕層におすすめの投資方法です。

海外不動産投資の対象となる国は、タイやマレーシア、アフリカ諸国などの発展途上国が一般的です。すべての国に共通しているわけではありませんが、発展途上国は人口が年々増加しており、なおかつ物件価格が安い傾向にあることから、投資家に注目されやすくなっています。

というのも、人口が増加しているため空室リスクが低いことに加え、経済発展により物価上昇が見込まれることから、短期間で大きなリターンが期待できるのです。

ただし、為替相場の変動による為替リスクや、政治や経済の影響により物件の建設が予定通り進まないといった海外不動産ならではのリスクもあるため、慎重に検討しましょう。

不動産投資におけるリスク

富裕層がなぜ不動産投資するのかという理由を知り、「早く不動産投資を始めたい」と考えている方もいるでしょう。

しかし、不動産投資はうまく運用できれば期待するリターンを得られる反面、さまざまなリスクがあります。

ここでは、不動産投資にどのようなリスクがあるのか解説します。

空室リスク

不動産投資では、物件の入居者が決まらず家賃収入を得られない、空室リスクを伴います。

不動産投資はローンを組んで始めるケースも多いため、家賃収入を得られなければ本業の給料や貯金からローンの返済費用を捻出しなければなりません。

本業の給料だけでローンの返済をカバーできなければ、貯金を切り崩していくことになります。空室が長期化すれば、自己破産する可能性もあるでしょう。

投資用に物件を購入する場合は、周辺の家賃相場や公共交通機関、スーパー、医療施設へのアクセスなどをチェックし、賃貸需要があるかどうか入念にチェックすることが大切です。

家賃滞納リスク

不動産投資では、空室リスクを回避できたとしても、家賃滞納リスクが伴います。家賃滞納リスクとは、入居者が家賃を支払わず家賃収入を得られなくなることです。

家賃滞納が続くと、ローンの支払いは本業の収入や貯金から捻出することになります。もちろん、家賃の支払いを催促することは可能ですが、入居者や保証人に支払能力がなければ回収できません。

なお、家賃滞納率のデータは以下のとおりです。

| エリア | 2022年度月末での1ヶ月家賃滞納率(%) |

| 首都圏 | 0.4% |

| 関西圏 | 3.3% |

| その他 | 2.3% |

参考:公益財団法人 日本賃貸住宅管理協会「賃貸住宅市場景況感調査『日管協短観』(2022年4月~2023年3月)」

首都圏の滞納率は低いですが、関西圏では滞納率が3.3%となっており、100世帯に3世帯以上が滞納しているという計算になります。

災害リスク

地震や水害、火災などで物件が被害を受けることを災害リスクと言います。

日本は地震大国であり、さらに台風やゲリラ豪雨などで被災するケースも珍しくありません。日本のどこで不動産投資をしても、災害リスクが伴います。

災害によって投資物件が損傷・倒壊などのダメージを受ければ、オーナー負担で修繕が必要となります。火災保険や地震保険で修繕費用をカバーできるケースもありますが、修繕期間中は入居者を募集できず、家賃収入を得られない可能性があるため注意が必要です。

火災保険や地震保険の内容を確認して加入する、耐震性の高い物件を選ぶ、ハザードマップを確認するといったことが災害リスクへの対策となります。

不動産価値の下落リスク

不動産投資では、不動産そのものの価値が下落するリスクもあります。

たとえば、5,000万円で購入した物件が、売却するときに4,000万円でしか買い手が見つからなければ1,000万円の損失となります。

とはいえ、不動産投資を検討している方の中には、「家賃収入を得られれば問題ないのでは?」と考える方もいるでしょう。しかし、安定して家賃収入を得られても、不動産価値の下落リスクによって損失になるケースがあります。

たとえば、年間の家賃収入が100万円であるのに対し、物件の相場が年間で200万円下落すれば、100万円の損失となるからです。つまり、価格変動リスクによって物件価値が大きく下がれば、たとえ家賃収入を得られていても売却時にマイナスとなる可能性があるのです。

なお、価格変動リスクは人口減少により土地価格の下落や不景気、建物の老朽化などによって発生します。

また、築年数が古くなったり、建物が老朽化したりすることで不動産価値が下落すると、家賃を下げなければ入居者が集まらない状態となり、収益性が低下するケースもあります。

老朽化による修繕リスク

不動産は時間が経つごとに老朽化していくため、状態に応じて修繕が必要となります。

とくに、築年数が古くなり老朽化が進むと、屋根や外壁、廊下、階段、エントランス、水回りの設備など、修繕箇所が数多く出てくるでしょう。

部屋の中は、入居者が退去するときに原状回復義務として修繕費用を負担するケースもありますが、共用部や原状回復義務を伴わない修繕に関してはオーナーが費用を負担することになります。

一棟アパートや一棟マンションの場合、1,000万円を超える修繕費用が発生することも珍しくありません。家賃収入があるとはいえ、物件によっては高額な修繕費用がかかる可能性があることはリスクとなります。メンテナンスコストを踏まえて物件の収益性を見極めることが必要です。

金利上昇のリスク

不動産投資を行う際、不動産投資ローンを利用することが一般的です。ただ、金利は、社会情勢や経済状況によって変動するため、将来的に金利が高くなる可能性があります。

借入時よりも金利が高くなると、総返済額が増えることから、利益が圧迫されることも珍しくありません。また、金利上昇率や利回りによっては、赤字が膨らむケースもあります。

とはいえ、ひとえに不動産投資ローンといっても、さまざまな金利方式があり、どのタイプを選ぶかによって金利上昇リスクが変わります。たとえば、「全期間固定金利方式」であれば、借入時から契約期間満了時まで金利が固定されることから、金利上昇のリスクを受けません。

さらに、「固定期間選択型金利」であれば、あらかじめ選択した期間の金利は固定されることから、金利上昇のリスクを回避するための計画を立てやすいといえるでしょう。

また、社会情勢などの影響で金利が変わる「変動金利」を選んだとしても、「5年ルール」や「125%ルール」が適用されるケースがあるため、金利上昇によるリスクを最小限に抑えられる可能性があります。

なお、5年ルールとは、仮に金利が上昇したとしても、5年間は返済額が据え置かれるという制度です。一方、125%ルールとは、5年ルールによって返済額が5年間据え置かれたあと、6年目からの返済額については、125%を上限に金利が引き上げられるといったルールです。

たとえば、もとの返済額が10万円だった場合、金利上昇があったとしても、125%ルールが適用されると、最大12.5万円までしか返済額が上がりません。

ただ、いくら5年ルールや、125%ルールが適用されたとしても、変動金利は固定金利のように借入時から金利が変わらないわけではありません。そのため、長期的な目で見ると、総返済額が上がってしまう可能性があることから、不動産投資を行うときは金利上昇のリスクについて留意しておく必要があります。

富裕層の不動産投資を成功させるポイント

富裕層が不動産投資をする理由について理解できたものの、不動産投資を成功させるには、どのようなところに注意すればいいのか分からない方もいるでしょう。

ここでは、不動産投資を成功させる4つのポイントについて、詳しく解説します。

データや根拠に基づいて物件を決める

不動産投資で成功するためには、物件選びが重要です。市場に出回っている不動産であれば、どのような物件でもいいというわけではなく、しっかりとデータや根拠に基づいて選択する必要があります。

不動産投資の対象となる物件の周辺環境や、駅からどのくらい離れているかなど、事前にリサーチしておくことがポイントです。さらに、物件の構造や階数に加え、設備や機能面についても調査を行い、賃貸需要の高い物件かどうかを見極めることが大切です。

表面的な利回りだけに注目しない

不動産投資に限らず、さまざまな投資商品において、「利回り」という言葉を使用します。利回りが高いほどハイリターンを望めることから、利回りに注目して投資商品を選ぶ方もいるでしょう。

しかし、不動産投資において、利回りばかりに注目して物件を選ぶのはリスクがあります。不動産投資会社などが提示する利回りは「表面利回り」と呼ばれるものが一般的であり、「家賃収入÷物件価格×100」の数式で計算します。

表面利回りは税金や火災保険にかかる費用などが考慮されておらず、単純に家賃収入に対して物件価格が安いほど、利回りが高くなる仕組みです。

利回りが高い物件ほど、相場よりも物件価格が安いことから、お得に感じる方も多いのではないでしょうか。以下、利回りの具体例を見て、比較していきましょう。

【利回り例】

・1か月の家賃収入が50万円、物件価格が1,000万円の場合

50万円 ÷ 1,000万円 × 100 = 5%

・1か月の家賃収入が50万円、物件価格が2,000万円の場合

50万円 ÷ 2,000万円 × 100 = 2.5%

上の例の場合、1,000万円の物件の方が好条件に見えるでしょう。しかし、先に解説したとおり、表面利回りでは税金や火災保険料などが加味されていません。

さらに、割安かつお得で好条件の物件がいつまでも残っているのはあやしいといえます。

不動産は金融商品のように、一般公開されるわけではなく、不動産会社が優先的に顧客を選び、情報を提供することが一般的です。つまり、お得で好条件な物件については、公開されずに取引されているケースが多いでしょう。

そのため、一見「お得」に見える物件は、ほかの不動産投資家が選ばないような物件である可能性が高く、何かしらの欠点が隠されているケースがあります。「売れ残り」の物件であることから、いくら利回りが高かったとしても、高い投資効果は期待できない可能性があります。

したがって、投資物件を選ぶときは、表面的な利回りに左右されず、しっかりと物件の中身や条件を確認することが大切です。

信頼できる不動産会社を見つける

前述の通り、お得で好条件の物件については、一般に公開される前に、不動産会社が既存客に対して優先的に案内するケースがほとんどです。つまり、不動産投資において、効率的に成果を出すためには、不動産会社との関係性が重要となります。

もちろん、不動産会社によっては、まったく情報を与えてくれなかったり、表面的な利回りが高い物件しか教えてくれなかったりするケースもあるでしょう。そのため、信頼できる不動産会社かどうかを見極める必要があります。

とくに富裕層が不動産投資をする場合は、富裕層特有の悩みや事情をしっかりと汲み取り、理解してくれる不動産会社を探すことが大切です。

ライバルとなる物件と差別化する

不動産投資では、「空室リスク」をいかにして回避するかがポイントとなります。立地や周辺環境などの条件がいい物件であれば、家賃を抑えることで、空室リスクを減らせるといった特徴があります。

しかし、家賃を抑えるということは、それだけ家賃収入が下がるということであり、投資効果が薄れてしまいます。そのため、家賃収入を下げずに、空室リスクを回避する方法を検討しなければなりません。

そこで、不動産投資では、いかにしてライバル物件と差別化を図れるかがポイントとなります。たとえば、敷金や礼金を無料にして、入居希望者の負担を抑えることで、空室リスクを避けられるでしょう。

そのほか、ライバル物件にはない設備を採用することで、物件の付加価値が上がり、選ばれやすくなる可能性があります。ライバルとなる物件を徹底的に調査し、差別化を図ることで、入居が決まりやすく、空室リスクを下げられるでしょう。

まとめ

今回は、富裕層が不動産投資をする理由について解説しました。

富裕層が不動産投資をするのは、単に儲かるからではなく、節税効果が期待できることや不労所得を得られることなど複合的な理由があります。

ただし、不動産投資には空室リスクや家賃滞納リスク、災害リスク、金利上昇リスクなどさまざまなリスクがあります。とくに、富裕層の場合、投資に回せる元手が多いことから、大きな損失につながる可能性があります。

そこで、リスクを抑えつつ安定したリターンを期待できる投資として、「不動産クラウドファンディング」がおすすめです。不動産投資の手法の一つであり、1口1万円などの少額から始められるうえに、年利3〜5%を期待できます。

一棟所有などの高額な不動産投資ではなく、まずは不動産クラウドファンディングで少額から始めてみることで、リスクを抑えられます。

なお、不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団ファミリーコーポレーションが管理・運用する「不動産BANK」がおすすめです。元本の安全性に配慮していることや、手間なく簡単に始められることなどが魅力です。

今回の記事を参考に、一棟所有や不動産クラウドファンディングなどの不動産投資方法のなかから、富裕層に最適な資産運用の方法を検討してみてください。