定期預金の概要やメリット・デメリット、定期預金の選び方などを詳しく解説しています。

「超低金利なのに定期預金をしても意味ないんじゃないの?」

「定期預金ってメリットはあるの?」

このような疑問を抱かれている方も多いのではないでしょうか。

日本は今、超低金利状態に陥っています。そのような中、定期預金にメリットを感じる方が少なくなるのは決して不思議なことではないでしょう。しかし、定期預金にはメリットがないわけではありません。

本記事では、定期預金の概要やメリット・デメリット、定期預金の選び方などを詳しく解説しています。定期預金は意味ないと思っている方も、ぜひ参考にしてみてください。

目次

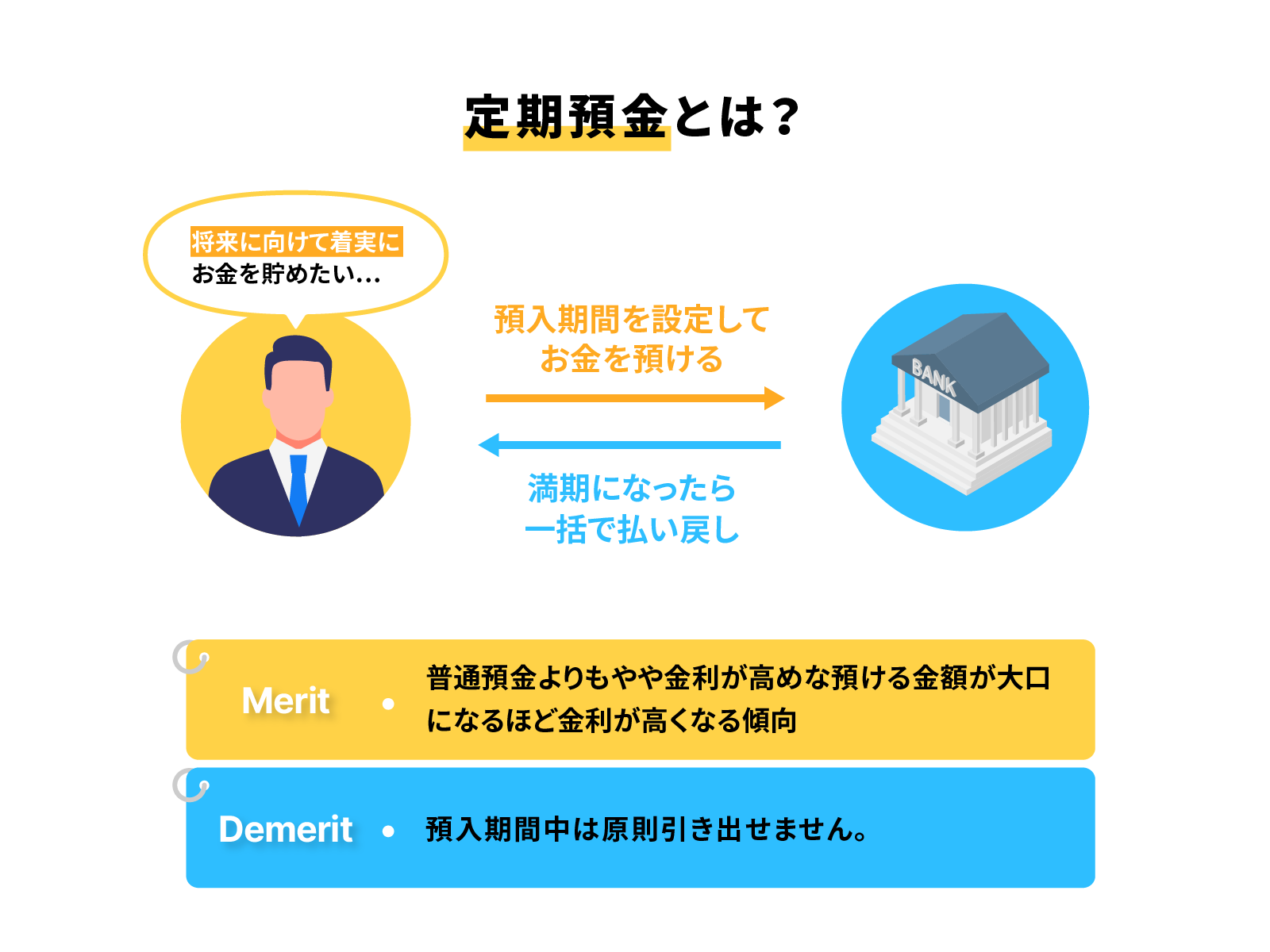

そもそも定期預金とは?

そもそも定期預金とは、預入期間を設定して預金する金融商品のことです。

普通預金よりもやや金利が高めなうえに、預ける金額が大口になるほど金利が高くなる傾向にあります。

預入期間は1ヵ月、1年、10年など金融機関や商品によってさまざまで、預入期間中は原則引き出せません。

そして、満期日が来ると、以下どちらかの方法で預金が管理されます。

- 自動解約:元本と利息が普通預金に入金される

- 自動継続:満期後に同一の期間で継続される

将来に向けて着実にお金を貯めたい方には、定期預金が向いているといえるでしょう。

また、一口に「定期預金」といっても、さまざまな種類があります。以下の表をご覧ください。おもな定期預金の種類や特徴、向いている人をまとめました。

| 定期預金の種類 | 特徴 | 向いている人 |

| 一般的な定期預金 | ・金融機関が定めた期間から預入したい期間を決めて預金するタイプの定期預金・預金期間は最長10年 | ・定期預金するお金の使い道や時期が決まっている人・普通預金よりも高い金利で預金したい人 |

| 期日指定定期預金 | ・預入後に満期日を決めるタイプの定期預金(据置期間あり)・最長預入期日は3年以内が一般的 | ・将来のライフイベントに合わせて預金したい人・据置期間から3年以内にお金の使い道がある人 |

| 積立定期預金 | ・毎月決まった日に設定した金額を自動振替によって積み立てるタイプの定期預金・期間の定めがない場合もある | ・今すぐまとまった資金はないけれど定期預金をしたい人・手元にお金があると使ってしまって貯金できない人 |

| 大口定期預金 | ・金融機関が定める金額以上を預金するタイプの定期預金・一般的な定期預金よりも利率が高めであることが特徴 | ・まとまったお金があり、すぐに使う予定が無い人 |

| 外貨定期預金 | ・円貨を外貨に両替して、外貨でおこなうタイプの定期預金・預入期間は一般的に1ヵ月~1年で、預金保険制度の対象外となる・為替差損と手数料によって元本割れのリスクががある | ・円の定期預金に比べて高金利なため、より大きなリターンを狙いたい人 |

金融機関によって扱われている商品が違うため、定期預金を始める際は金融機関選びを慎重におこないましょう。

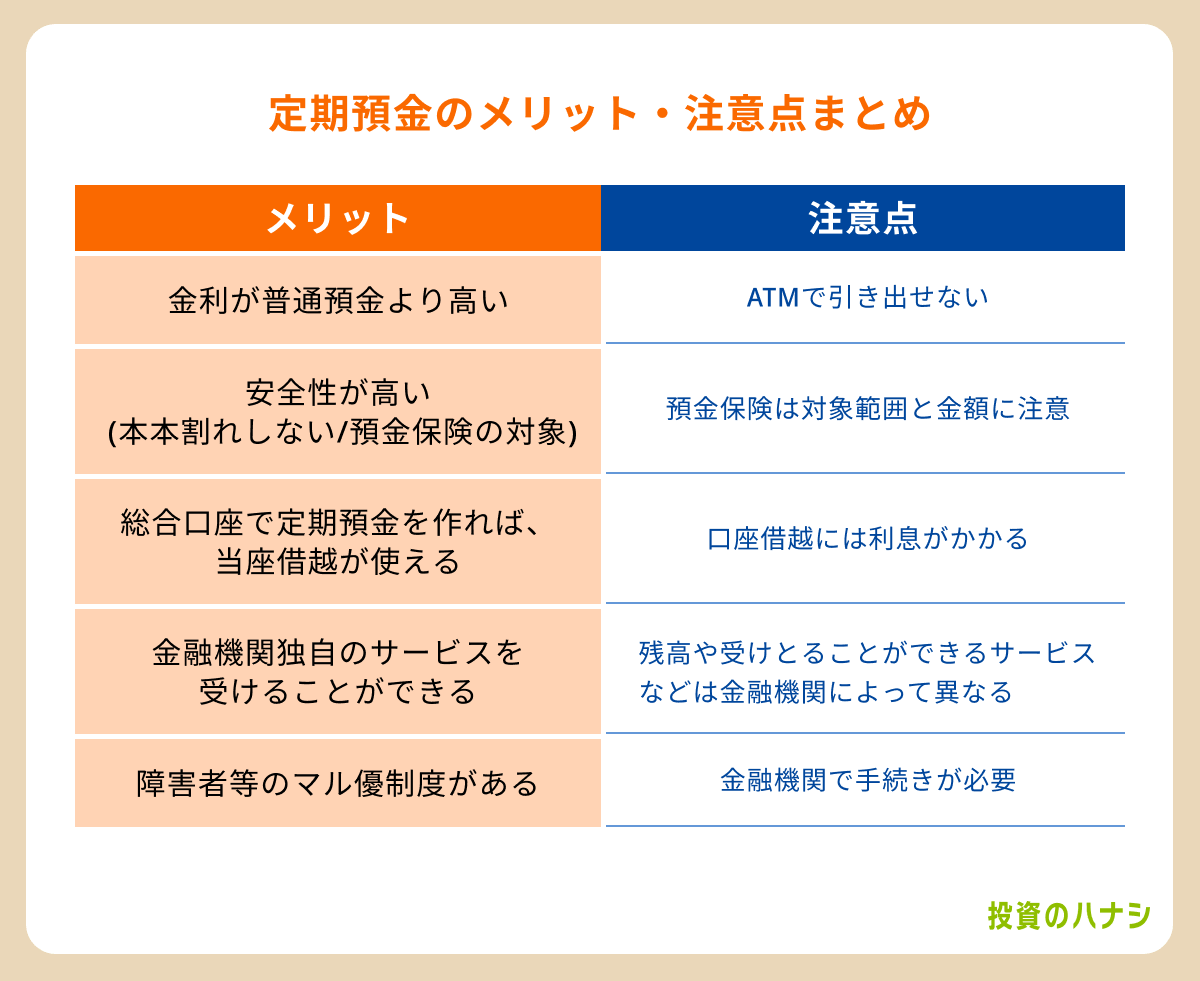

定期貯金のメリット

定期預金のメリットを3つ紹介します。

- 元本割れのリスクがない

- 普通預金よりも金利が高い

- 手数料が無料

1.元本割れのリスクがない

定期預金のメリット1つめは、元本割れのリスクがないことです。安定した資産運用を検討している方に適しています。

先述のとおり、自動解約の場合は元本と利息が普通預金に入金されます。そのため、定期預金なら元本割れすることなく、着実にお金を増やすことが可能です。

FXや株式などといった「投資」はリターンが高いことが特徴といえますが、元本保証がないため、必ずしも儲けられるとは限りません。

2.普通預金よりも金利が高め

定期預金のメリット2つめは、普通預金よりもやや金利が高いことです。先ほども少し触れましたが、定期預金は満期まで引き出せない仕組みになっているため、いつでも引き出せる普通預金と比べて金利が高く設定されています。

そのため、普通預金よりも効率よく貯蓄を増やしていくことが可能です。なお、金利は金融機関によって異なるため、なるべく金利の高い金融機関に預入すると良いでしょう。

ただし、同じ金融機関でも預ける期間によって金利が変動する場合があるため、しっかりと確認したうえで預入れをしましょう。

3.預入期間の指定が可能

定期預金のメリット3つめは、預入期間の指定ができることです。

定期預金の場合は、一定期間お金を預け入れることが前提となっています。そのため、短いもので1ヵ月から、1年、2年、3年、10年などのように、自身のライフプランなどにあわせて期間の設定が可能です。長期間の預入を指定すれば、無駄な出費を防止できるでしょう。

定期預金のデメリット

定期預金のデメリットを3つ紹介します。

- 投資性のある金融商品に比べて金利が安い

- 原則満期までお金を引き出せない

- 元本保証は1,000万円までしかない

1.投資性のある金融商品に比べて金利が低い

定期預金のデメリット1つめは、投資性のある金融商品に比べて金利が低く、運用効率が高くない傾向にあることです。定期預金は普通預金よりも金利が高めではありますが、FXや株式、投資信託、不動産クラウドファンディングなどの金融商品に比べたら低金利になります。

仮に金利が0.01%の定期預金に100万円を1年間預けた場合、利息は100円しかつきません。ある程度のリターンを狙っている方であれば定期預金以外の金融商品のほうが向いているといえます。

2.原則満期までお金を引き出せない

定期預金のデメリット2つめは、原則満期までお金を引き出せないことです。

先述のとおり定期預金は、1ヵ月、3ヵ月、6ヵ月、1年、10年などと期間を指定したうえで預金するシステムになっています。そのため、指定した期間、つまり「満期日」を迎えるまでは預金を引き出せません。

一部の金融機関では、満期日を迎えず「途中解約」として預金を引き出すことも可能ですが、受け取れる利息が少なくなるというデメリットがあります。

定期預金を始める際は、預入金額や期間を慎重に検討しましょう。

3.元本保証は1,000万円までしかない

定期預金の場合、預金保護制度によって預け入れたお金は保証の対象となるものの、その額は1,000万円までとなります。なお、普通預金も預金保護制度の対象に含まれます。

万が一、金融機関が破綻した場合、すべての預金額が1,000万円以下であれば全額保証されますが、すべての預金額が1,000万円を超えている場合、超過分は保証されません。

もし、1,000万円以上の定期預金を考えているのであれば、複数の金融機関に分散して預入しましょう。各金融機関で預金保護制度の対象となり、元本割れのリスクを防げます。

定期預金の選び方

ここまでの解説で、定期預金は普通預金よりも金利が高く、元本割れのリスクがない金融商品だということがわかりました。

しかし、どのように商品を選べば良いかわからないという方も少なくないでしょう。

ここでは、定期預金の選び方について詳しく解説します。

- 金利を確認する

- 預入期間を確認する

- 利息の種類を確認する

- 変動金利か固定金利かを確認する

- 円か外貨かを確認する

1.金利を確認する

定期預金の金利は、金融機関によって異なります。定期預金は普通預金よりも金利が高いとされていますが、その差はほんのわずかです。

少しでも多く貯蓄を増やしたいのであれば、預入前に金利をしっかり確認して、少しでも金利の高い金融機関を選びましょう。

2.預入期間を確認する

前述したとおり、定期預金にはさまざまな種類があり預入期間も異なります。自分のライフプランを考慮したうえで、希望に合う預入期間の定期預金を選ぶことが大切です。

ただし、定期預金を始めてから10年以上何の取引もないと「休眠預金」となり、預金保険機構にお金が移管されてしまいます。移管された預金は手続きをしないと引き出せないため、十分に注意しましょう。

3.利息の種類を確認する

利息の種類を確認することが必須です。長期的にお金を増やしていきたい場合は、複利を選ぶことをおすすめします。

なお、定期預金の利息には「単利」と「複利」の2種類があります。

- 単利:定期預金に預入した元本に利息がつくこと

- 複利:単利にプラスしてさらに利息がつくこと

複利の場合、元本に利息を加えた額に対してさらに利息が発生するため、利息は年々増え、お金を増やしていけるのです。

「単利」と「複利」それぞれの計算式は以下のとおりです。

- 単利:元本×(1+年利率×預入期間)

- 複利:元本×(1+年利率)年数

4.変動金利か固定金利かを確認する

変動金利と固定金利のどちらなのかをチェックすることも大切です。

なお、定期預金には「変動金利」と「固定金利」の2種類があります。

- 変動金利:金融市場の動向に応じて金利が変動する

- 固定金利:金融市場の影響に関わらず、金利は一定のまま

定期預金に預入した後、金利の上昇が見込まれるのであれば「変動金利」のほうがお得です。反対に、金利が下落傾向にあれば「固定金利」がおすすめです。

ただし、金利の変動を予測するのは難しいため、金融機関の担当者に相談してみるとよいでしょう。

5. 円か外貨かを確認する

円預金にするか外貨預金にするかを慎重に検討することが大切です。なお、定期預金には、日本の通貨でおこなう「円預金」と海外の通貨でおこなう「外貨預金」の2種類があります。

一般的には外貨預金のほうが円預金よりも金利が高い分、リターンが大きくなりやすい傾向がありますが、為替レートの影響を受け、為替差損と手数料によって預金が減ってしまうリスクがあります。

その点、円預金は為替リスクの影響を受けません。定期預金の金額が1,000万円以下であれば、元本割れのリスクを心配する必要はないでしょう。

ただし、円預金の利息は非常に低い点に注意が必要です。円預金と外貨預金それぞれのメリット・デメリットを考慮して、慎重に検証しましょう。

定期預金がおすすめな人

ここまで定期預金の概要や種類、メリット・デメリットをお伝えしてきました。定期預金に関する知識から、「投資ほどのハイリターンは求めておらず、安定的にお金を増やしていきたい人」は定期預金に向いているでしょう。

手元にお金があるとついつい使ってしまう方や、将来のライフスタイルのために計画的に預金しておきたい方は、定期預金を活用することをおすすめします。

ただし、安定的にお金を増やしていきたいからといって、毎月の生活資金に余裕がない方は、定期預金の活用を控えたほうが良いでしょう。

普通預金と違って気軽にお金を引き出せないため、いざお金が必要になったときに困る可能性があります。

定期預金の始め方

定期預金の始め方について解説します。

- 金融機関を選ぶ

- 定期預金の条件を決める

- 定期預金の口座を開設・預入する

1.金融機関を選ぶ

まず、金融機関を選びましょう。

いくつかの金融機関における定期預金の種類や金利などを確認したうえで、自分に合った金融機関を選んでください。

2.定期預金の条件を決める

次に、定期預金の条件を決めましょう。おもに以下の点を確認することが大切です。

- 預金金額

- 定期預金の種類

- 満期を迎えた時の取り扱い(継続または自動解約)

- 利息の種類(単利または複利)

- 金利の種類(変動金利または固定金利)

- 途中解約の有無

3.定期預金の口座を開設・預入する

金融機関と定期預金の条件を決めたら、口座を開設して現金を預け入れましょう。

なお、口座を開設・預入する際、運転免許証やパスポート、住民票の写しなどが必要になるケースが一般的です。金融機関によって必要な書類が異なるため、事前によく確認しておきましょう。

まとめ

本記事では、定期預金の概要や、メリット・デメリットについて解説しました。

定期預金は普通預金と比べて金利が高く、元本保証もあるため、効率よく貯蓄を増やしていきたい方におすすめの金融商品です。結婚や出産、子育て費用など決まった時期まで預金しておきたい方や、手元にお金があるとすぐに使ってしまい貯蓄ができない方には向いているといえるでしょう。

しかし、昨今の日本は超低金利状態が続いています。金利や預金期間、利息の種類などを確認して慎重に判断することが大切です。

また、FXや株式、投資信託、不動産クラウドファンディングといった投資性のある金融商品と比較すると、定期預金の運用効率は悪いともいえます。

たとえば不動産クラウドファンディングなら、1口1万円から投資できる事業者もあり、年間の想定利回りは4.0〜7.0%ほどと高めです。投資であるためリスクがないわけではありませんが、うまく活用すれば定期預金よりも効率よくお金を増やせます。

株式会社ファミリーコーポレーションが運営する不動産BANKの期待利回りは6.0〜8.0%と平均よりも高めに設定されているため、安定した配当が期待できることが大きな特徴です。

興味のある方は、ぜひこの機会に公式サイトをご覧になってはいかがでしょうか。