年利5%の現実的な難易度、理想的な年利や目標値の決め方、おすすめの投資方法などを紹介します。

投資を始めた方の中には、最初の目標として「年利5%」を目指す人も多いでしょう。とはいえ、5%という年利の難易度が実際にどの程度なのか、疑問に思っている人もいるはずです。

今回は、年利5%の現実的な難易度、理想的な年利や目標値の決め方、おすすめの投資方法などを紹介します。

※ 本サイトでは、年利の運用・達成難易度についての記事を複数掲載しております。

以下の内容もぜひご参考くださいませ。

目次

年利5パーセントの難易度は決して高くない

資産運用において年利5%という数字を達成するのは容易ではないものの、綿密に投資戦略を立て投資先を選定すれば、初心者でも達成できる現実的な目標といえます。

参考として、内閣府が2021年度から運用を開始した、研究に必要な資金を投資によってまかなう大学ファンドにおいて、目標利回りを「4.38%以上」と設定しています。この数値は、海外の大学ファンドや財団などのインタビューをもとに取り入れられたものです。長期的かつ資産間の分散効果を利用したグローバル投資を積極的に行って、経済成長全体の果実を獲得していけば不可能な数字ではないという検討結果が出ています。

この数値から見ても、年利5%は特段難易度の高い数字ではないといえるでしょう。

資産運用における年利の基礎知識

まずは、理想的な年利や計算方法など、年利に関する基礎知識を紹介しましょう。

理想的な年利はいくら?

理想的な年利として「10%」という意見もよく耳にします。年利が高いほどリターンも大きくなるため、できるだけ高い年利を目指したいと考えるのは当然のことでしょう。

しかし、リターンの大きい投資は、その分リスクを伴います。高額の利益が期待できる投資ほど、急激な価格変動や元本割れなどによる損害の金額も大きくなることから、中長期的に10%の年利を維持するのは現実的ではありません。

リスクとリターンのバランスを考えても、年利5%は現実的な目標値といえるでしょう。

目標利回りの決め方は?

効率的に資産運用するためには、利回りの目標値を決めるといいでしょう。利回りの計算式は、次の通りです。

利回り(%)=(利息・分配金+売却損益)÷投資金額×100

例えば、100万円で買った投資信託の年間における分配金が4万円、売却した時の価格が101万円で合った場合は「(4万円+1万円)÷100万円×100=5」ですので、利回りは5%となります。

前述の通り、現実的な利回りの目安は5%といわれていますが、7%を目標にする考え方もあります。年間利回り7%で10年間複利運用すると、資産が倍になる数値です。

年利5パーセントで1000万円を運用した場合のシミュレーション

それでは、年利5%で資産を運用すると、どのくらいのリターンを得られるのでしょうか。例として、1000万円を年利5%で20年間複利運用した場合のシミュレーションを紹介します。

| 年数 | 運用収益 | 資産額(元本+運用収益) |

| 現時点 | – | 10,000,000円 |

| 1年後 | 500,000円 | 10,500,000円 |

| 2年後 | 1,025,000円 | 11,025,000円 |

| 3年後 | 1,576,250円 | 11,576,250円 |

| 4年後 | 2,155,063円 | 12,155,063円 |

| 5年後 | 2,762,816円 | 12,762,816円 |

| 6年後 | 3,400,956円 | 13,400,956円 |

| 7年後 | 4,071,004円 | 14,071,004円 |

| 8年後 | 4,774,554円 | 14,774,554円 |

| 9年後 | 5,513,282円 | 15,513,282円 |

| 10年後 | 6,288,946円 | 16,288,946円 |

| 11年後 | 7,103,394円 | 17,103,394円 |

| 12年後 | 7,958,563円 | 17,958,563円 |

| 13年後 | 8,856,491円 | 18,856,491円 |

| 14年後 | 9,799,316円 | 19,799,316円 |

| 15年後 | 10,789,282円 | 20,789,282円 |

| 16年後 | 11,828,746円 | 21,828,746円 |

| 17年後 | 12,920,183円 | 22,920,183円 |

| 18年後 | 14,066,192円 | 24,066,192円 |

| 19年後 | 15,269,502円 | 25,269,502円 |

| 20年後 | 16,532,977円 | 26,532,977円 |

このように、単純に複利運用した場合でも14年後には資金がほぼ倍になり、20年後には2,653.3万円になります。

年利5パーセントを達成するポイント

年利5%を達成するためには、リスクの低い投資方法で分散投資をして、長期運用を前提にすることが大切です。達成のためのポイントを詳しく解説します。

ローリスクの投資方法を選ぶ

年利5%を中長期間維持するためには、できるだけリスクを抑えることがポイントです。最初は債権や投資信託といったローリスクの商品を中心に、ポートフォリオを組み立てると良いでしょう。

ただし、ローリスクの商品はローリターンでもあるため、受け取れる分配金も少なくなります。株式などハイリスクの商品も組み合わせて、バランスを取ることが大切です。

分散投資をする

分散投資とは、1つの投資先に一極集中せず、複数の投資先に資金を振り分けてリスクヘッジする方法です。どこか1つの投資先が値崩れを起こしても、投資先を分散しておけば資金全体への影響を軽減できます。

分散投資の具体的な方法としては、以下の例があげられます。

- 地域の分散:国内と海外、ヨーロッパとアジアなど、投資先の地域を分散する

- 商品の分散:株式、投資信託、債権、預貯金など、複数商品の投資をする

- 通貨の分散:円、米ドル、ユーロなど、複数の外貨へ投資する

- 時間の分散:積立のように一定金額を定期投資することで、一時的な価格変動リスクを分散させる

長期運用を前提にする

1~2年などの短期間での成果を求めず、10年や20年など長期間を前提にした方が、最終的に大きな資産形成が期待できます。

長期運用では、得られた収益をそのまま再投資し、元本を大きくして利益を膨らませる「複利効果」を狙った運用が可能です。運用年数が長くなるほど元本が大きくなるため、さらに複利効果の恩恵が大きくなります。

また、日々の値動きの影響を受けづらいという点もメリットです。一時的な値下がりがあっても中長期的な視点で見れば影響が少ないため、一喜一憂せずに安定して投資を続けられます。

年利5パーセントを狙える投資方法6選

安定した年利が期待できる代表的な投資方法を6つ紹介します。

不動産クラウドファンディング

不動産クラウドファンディングとは、インターネット上で複数の投資家から資金を集め、一定期間内で得られた収益を分配する投資法です。少額から出資でき、商業ビルやリゾート施設といった個人での投資は難しい不動産への投資が可能になります。

また、投資先が不動産であるため、安定した収益が期待できることも魅力です。さらに、日々の値動きを確認する必要がなく、運用期間が終了すれば分配金が支払われます。

不動産BANKでは、首都圏の中古物件を主な投資先とすることで、年利約6%という高い利回りを実現しています。1万円から手軽に投資が可能で、手軽に始めやすく、初心者にもおすすめの金融商品です。

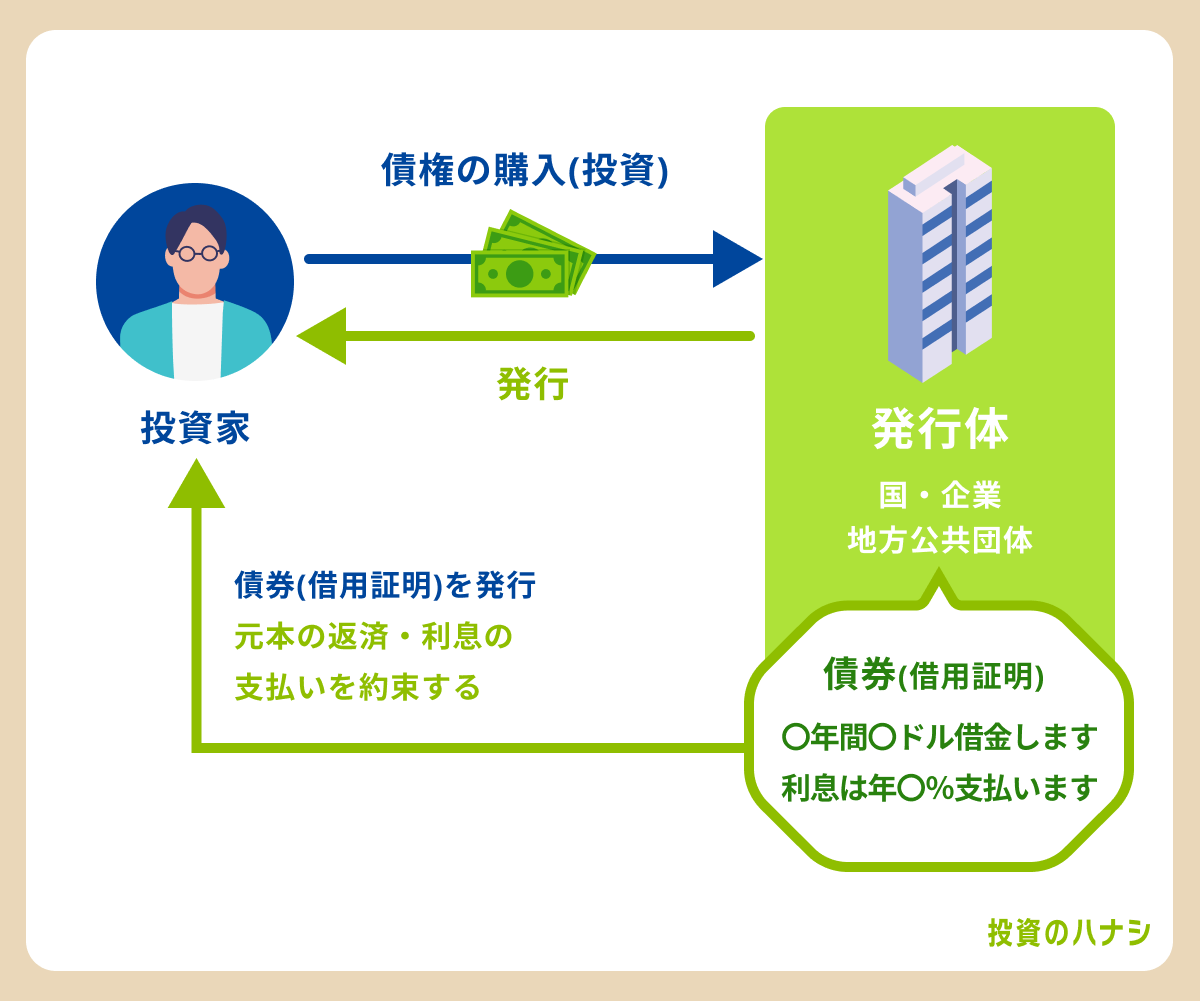

海外債権

海外債権とは、発行市場・発行体・通貨のいずれかが海外にある債権です。投資家は債権を購入することで発行体に融資することになり、見返りとして利子を受け取ります。満期になると、元本は全額返還されます。

現在は特にアメリカ金利が上昇していることもあり、米企業の社債で年利5%前後の債権が多数販売されています。

ただし、利子や償還金の受取りも全て外貨で行われる点に注意が必要です。円に変換するときに急速な円安が起こると、損失が発生する可能性があります。

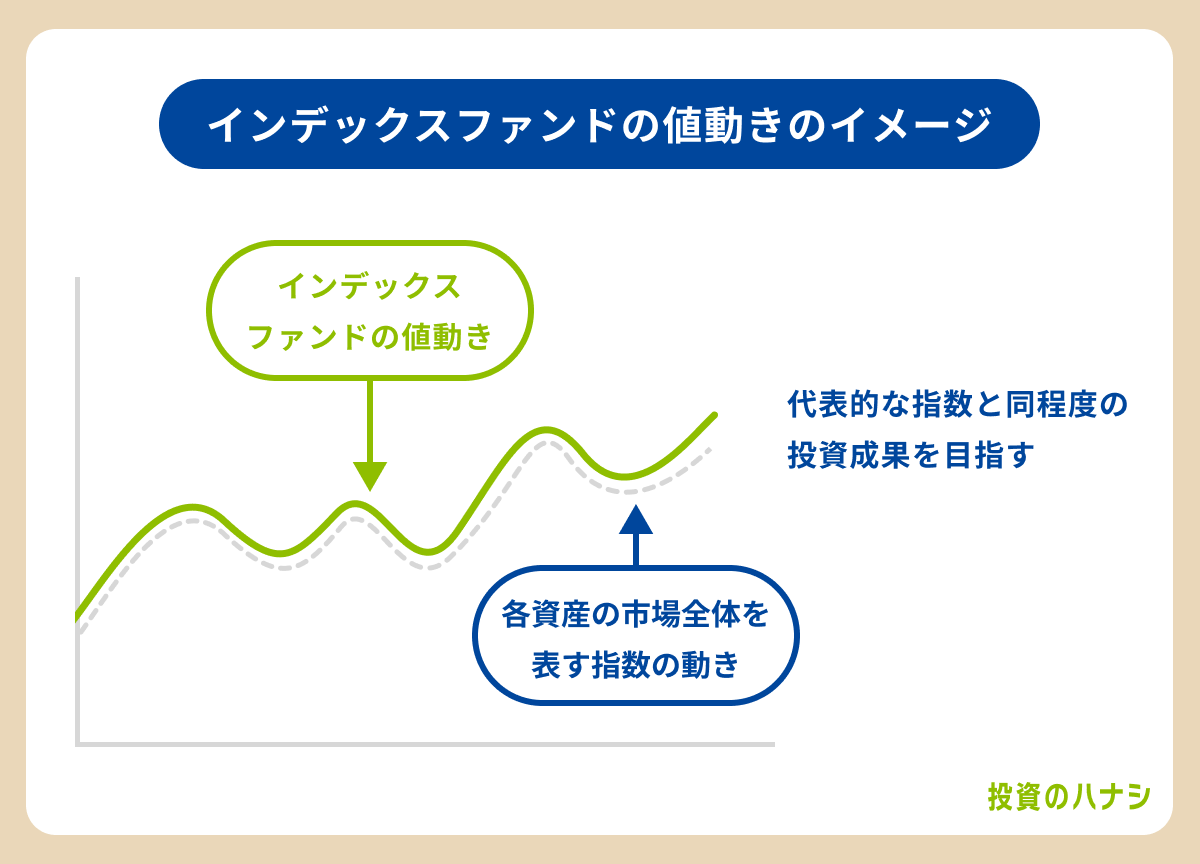

インデックス投資

インデックス投資は、市場の値動きを示す指数(インデックス)の動きと連動するように運用される投資信託です。インデックスファンドを毎月定額購入するだけでリスク分散ができ、1つの数値をベンチマークにするため値動きがわかりやすく、初心者でも取り組みやすい方法といえます。

一方で、期待できるリターンはあまり大きくありません。景気動向によってはほとんどリターンがない状態になる可能性もあるため、複数投資先の1つとして活用すると良いでしょう。

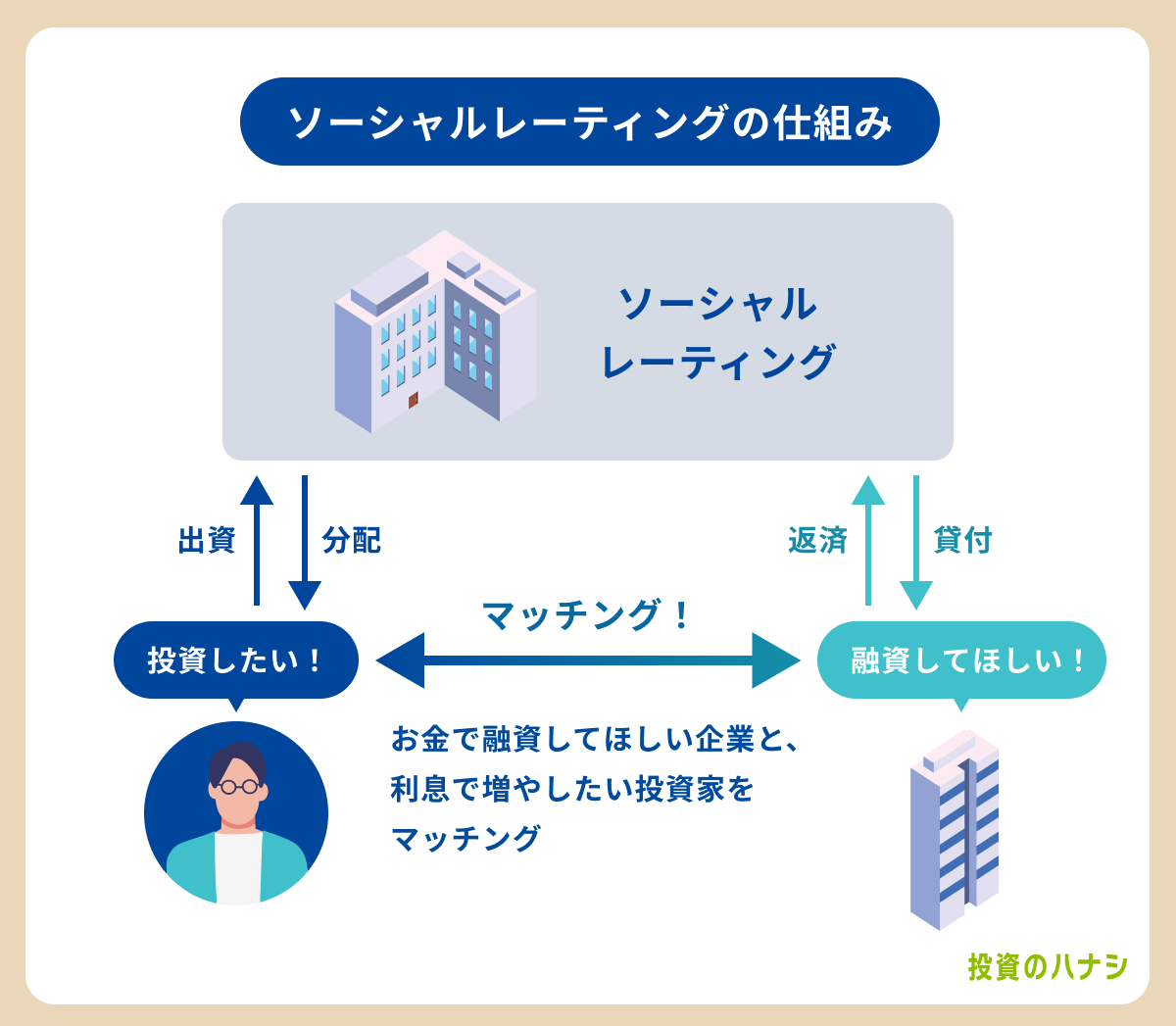

ソーシャルレンディング

ソーシャルレンディングとは、企業が複数の投資家から資金を調達するクラウドファンディングの一種です。ただし、ソーシャルレンディングは投資家から「融資を受ける」ことを目的としており、投資家へ利息の支払いが発生します。

年利はソーシャルレンディングサービスやファンドによって幅が大きく、おおよそ1~10%です。貸し倒れリスクが低いサービスの中にも年利5%以上の投資案件は多数存在しますが、条件の良い案件ほど倍率が高く、効率的に利益を得るのは難しい側面があります。

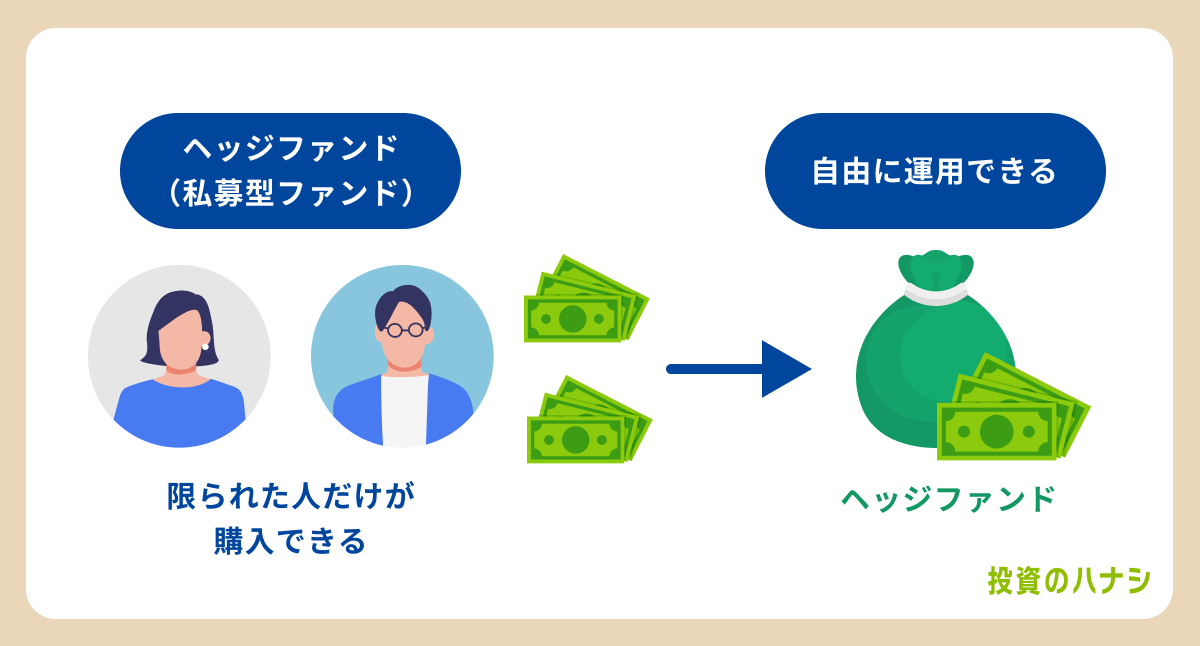

ヘッジファンド

ヘッジファンドは、個人投資家を対象に、公募形式ではなく私募形式で資金を集める方法です。どのような状況下でも絶対に収益を出すことを目的とした「絶対収益型」のファンドであり、安定したリターンが期待できます。

年利5%程度の堅実な運用に向いている手法ですが、資本金数千万円以上の大口投資家を対象とした商品です。将来的な投資先のひとつとして念頭に置くといいでしょう。

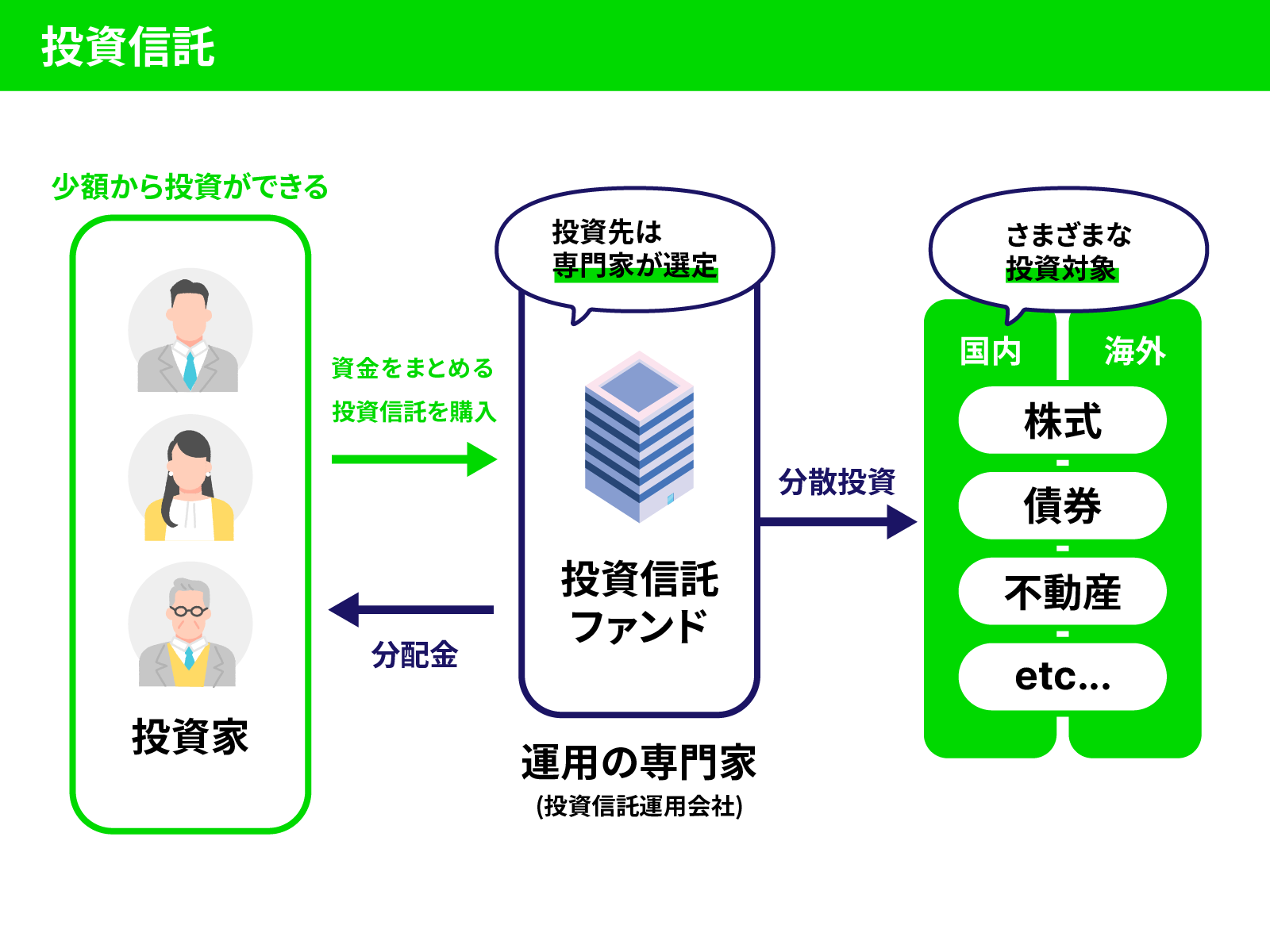

投資信託

投資信託は、投資家から集めた資金で投資・運用を行い、得られた利益を出資額に応じて投資家に分配する金融商品です。ヘッジファンドと異なり少額からの出資が可能で、運用を専門家に任せられるため、初心者でも取り組みやすいでしょう。

一般的には3~4%の年利が期待できますが、他の金融商品と同様に価格変動や景気動向などによりリスクを含んでいます。また、利益にかかわらず手数料が発生するので、中長期的な視点で見ると高い効率性は見込めません。

年利5パーセント達成のための難易度別ポートフォリオを紹介

ここでは、年利5パーセントを達成するためのポートフォリオを紹介します。

ただし、下記で示すポートフォリオは必ずしも利益を約束するものではないので、あくまでも参考程度にとどめるようにしてください。

1.【低難易度】バランス重視型ポートフォリオ

難易度が低く、初心者の方にもおすすめしたいのが、バランス重視型のポートフォリオです。

たとえば、以下のような組み合わせが考えられます。

- 国内株式:30%

- 海外株式(先進国):30%

- 国内債券:20%

- 海外債券(新興国):10%

- REIT(不動産投資信託):10%

バランス投資型のポートフォリオは、リスクとリターンの比率を重視したポートフォリオです。

まず、国内外の株式を組み合わせることで、地域の分散効果を高めています。

また、国内債券は価格変動が少なくリスクが低い一方、新興国債券は高利回りが期待できるため、20%組み込むだけでも全体の収益性を安定させられるでしょう。

REIT(不動産投資信託)を取り入れている理由は、安定した配当収入が狙えるうえ、不動産市場への分散投資にもつながるからです。

バランス投資型のポートフォリオであれば、比較的低リスクで年利5%を目指すことができます。

2.【低難易度】インデックス投資型ポートフォリオ

インデックス投資型のポートフォリオも、難易度の低い部類に入ります。

たとえば、以下のような構成が考えられるでしょう。

- 全世界株式インデックスファンド:70%

- 全世界債券インデックスファンド:30%

インデックスファンド投資型は、低コストで広範囲な分散投資を可能にするシンプルなポートフォリオです。

全世界株式ファンドは先進国と新興国の株式市場全体に分散投資できるため、地域や業種などの偏りを抑えられます。

また、価格変動が少なく安定性が高い全世界債券ファンドを組み込むことで、比較的リスクが高い株式インデックスファンドとのバランスを保つことが可能です。

インデックスファンドは長期運用との相性も良く、初心者から中級者まで幅広い層に適しています。

3.【中難易度】安定配当型ポートフォリオ

中難易度のポートフォリオとして、安定配当型ポートフォリオをおすすめします。

具体的な構成は以下のとおりです。

- 高配当株式(国内外):60%

- 米ドル建て社債:40%

安定配当型ポートフォリオは、配当金や利息収入による安定した収益を重視したものです。

高配当株式は穏やかな値動きと定期的な配当収入が魅力であり、国内外の銘柄に分散投資することで損失のリスクをさらに軽減できます。

また、安定性と引き換えにリターンを得られにくい難点がありますが、米ドル建て社債を組み込むことで為替差益による収益を狙える構成になっています。

4.【中難易度】高配当グローバル株式型ポートフォリオ

高配当グローバル株式型のポートフォリオは、ある程度投資に慣れた中級者におすすめです。

具体的には、以下のような構成が考えられます。

- 国内高配当株式ETF:40%

- 米国高配当株式ETF:40%

- 欧州高配当株式ETF:20%

高配当グローバル株式型のポートフォリオは、世界の主要市場から高配当株式を選んで作成します。

高配当株式は安定した企業が多いため、定期的な配当収入が期待できるでしょう。

また、国内・米国・欧州の3地域に分散投資することで、地域リスクを軽減しつつ、為替変動の影響も分散できます。

5.【高難易度】成長市場特化型ポートフォリオ

資産運用の知識と経験が十分備わっている方は、成長市場特化型のポートフォリオにもチャレンジしてみてください。

たとえば、以下のような構成が考えられます。

- 新興国株式:50%

- 新興国債券:30%

- コモディティ:20%

成長市場特化型は、新興国市場の高成長性に着目した攻めのポートフォリオです。

新興国株式は値動きが激しい一方で、長期的には先進国市場よりも高い成長が期待されます。

新興国債券は、高金利に設定されている点が大きな魅力です。

金をはじめとしたコモディティは、インフレ対策や市場が混乱した時の安全資産として機能し、リスク分散の効果を高めてくれます。

ただし、新興市場には特有の政治リスクや通貨リスクが存在し、慎重な運用が求められるため、初心者の方にとっては手を出しづらいかもしれません。

まとめ

年利5%は、容易に達成できる数値ではないものの、投資初心者が目指す目標値としては現実的な数値です。達成には、ローリスクの投資方法を複数組み合わせてリスクを分散し、長期運用に取り組む姿勢が求められます。自分に合った投資方法を検討しながら、綿密な投資戦略を立てましょう。

初心者でも安定した年利を維持したいなら、不動産クラウドファンディングもおすすめです。現物の不動産投資と異なり、物件の購入や管理はプロに任せられるため、手間をかけずに少額から不動産投資に取り組めます。

不動産BANKなら、手続きから投資までインターネット上で完結でき、預貯金感覚で利用可能です。投資初心者でも安心できる方法ですので、ぜひ検討してみてはいかがでしょうか。