1,000万円を年利5%で効率よく運用する方法を解説。不動産クラウドファンディングや投資信託、株式投資など、初心者にも始めやすい運用戦略を紹介します。安定した収益を得るためのリスク管理や複利効果の活用も詳しく解説し、将来的な資産増加を目指す方におすすめの内容です。

「手元に1,000万円あるものの放置したままで、良い運用・活用方法を知りたい」、ないしはもうすぐ1,000万円溜まりそうなので、投資を考えている方もいらっしゃるのではないでしょうか。

本記事ではそんな方に向けて、以下のような情報をまとめています。

- 年利5%の難易度はどれくらい?

- 年利5%で1,000万円運用した際の計算シミュレーション

- 年利5%が狙えるおすすめ投資は?

結論からお伝えすると、年利5%の運用は十分現実的に可能です。取り組みやすい投資としておすすめしている不動産クラウドファンディングは年利6%ほどで、運用の手間もかからないため非常におすすめです。

気になる方はぜひ検討してみてください。

※ 本サイトでは、年利の運用・達成難易度についての記事を複数掲載しております。

以下の内容もぜひご参考くださいませ。

目次

年利5パーセントって運用するのはどのくらいの難易度?

投資を始める際、利回りという言葉を耳にすることがあるでしょう。

利回りとは、投資した元本に対して、一定期間、どのくらいの利益になるかを表す割合です。1年間で得られる収益の割合を「年利」といいます。

1,000万円の貯金があれば、短期間で大きなリターンを得るよりも、安定的なリターンで堅実に運用していきたいと考える場合もあるでしょう。その際、「年利5%」を目指すことがひとつの基準となります。

しかし、定期預金といった低い金利に慣れている場合、年利5%が非常に高い基準であると感じる方もいるはずです。

ここでは、年利5%の難易度を解説します。

年利5パーセントの難易度はそれほど高くない

結論として、投資で年利5%を達成する難易度はそれほど高くないといえます。

経済学者トマ・ピケティ著の「21世紀の資本」では、資本成長率(資産運用によって得られる富)が5%程度であるのに対し、労働収入の成長率は1〜2%しかないとされています。

つまり、働いて収入が伸びるスピードよりも、資産運用をしていくほうが、効率的に資産形成ができるのです。

経済成長に合わせて資産運用ができれば、決して年利5%を達成するのはむずかしくないといえます。

年利5パーセントを目指すならある程度のリスクは許容しよう

投資で年利5%を達成する難易度はそれほど高くないと解説しましたが、どのような方法でも投資には必ずリスクが伴います。

さらに、期待できるリターンが大きくなるほどリスクも大きくなり、リスクとリターンの関係は比例するといわれています。

たとえば、預貯金や国債、社債は、リターンが低い分、リスクも低くなり、「ローリスク・ローリターン」の投資に分類されます。一方、FXや仮想通貨などは短期間で大きなリターンが期待できる反面、元本が大きくマイナスになる可能性もあるため、「ハイリスク・ハイリターン」な投資といえます。

年利5%を狙う投資は「ローリスク・ローリターン」と「ハイリスク・ハイリターン」の中間にあたります。

年利5%を目指して運用する場合、大きな損失につながる可能性を低くできるものの、ある程度のリスクを許容する必要があるのです。

そんな中、記事冒頭で紹介した不動産クラウドファンディングは年利6%を手間なしで実現できるため、非常におすすめな投資方法として挙げられるでしょう。

年利5パーセントで1,000万円運用した場合の計算シミュレーション

1,000万円を元本として、年利5%で運用した場合、将来いくらになるのか気になる方も多いでしょう。

ここでは、以下の2パターンで資産の推移をシミュレーションします。

- 年利5%で1,000万円を複利運用した場合

- 1,000万円の元金に毎年100万円を追加入金して年利5%で複利運用した場合

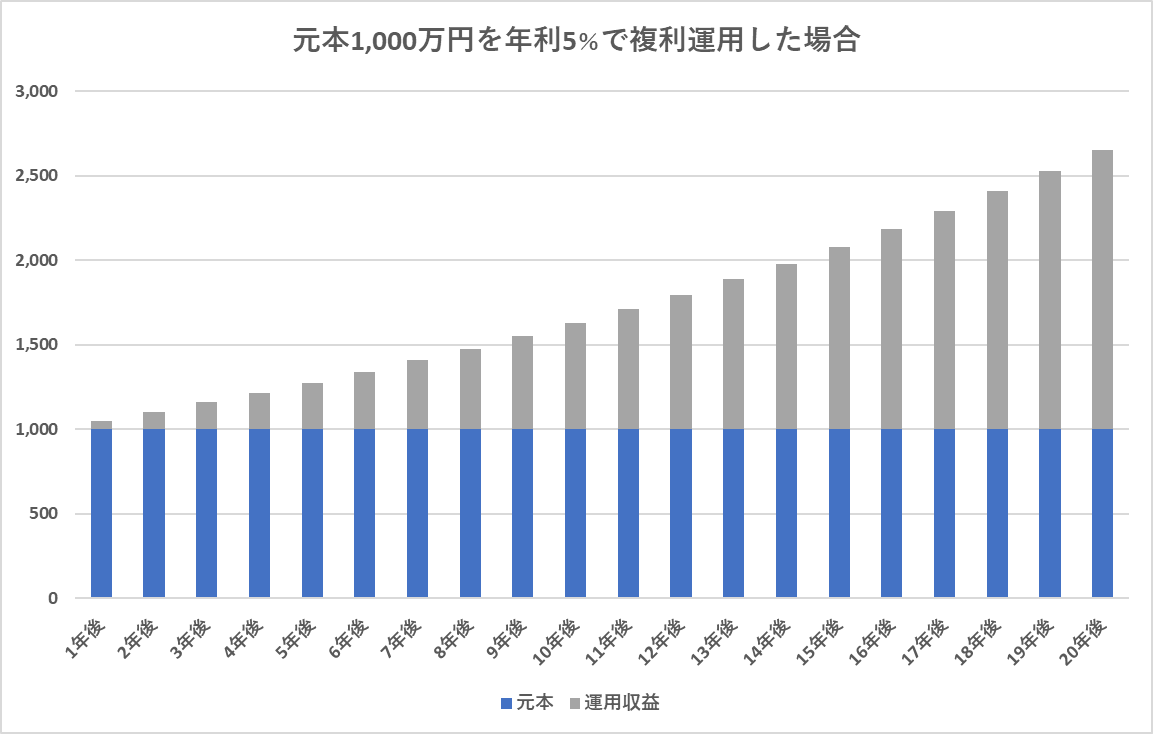

年利5%で1,000万円を複利運用した場合

手元にある1,000万円を元本として、追加融資することなく年利5%で運用した場合の資産の目安を見ていきましょう。

単位(万円)

| 運用収益 | 合計(元本+運用収益) | |

| 1年後 | 50 | 1,050 |

| 2年後 | 103 | 1,103 |

| 3年後 | 158 | 1,158 |

| 4年後 | 215 | 1,216 |

| 5年後 | 276 | 1,276 |

| 6年後 | 340 | 1,340 |

| 7年後 | 407 | 1,407 |

| 8年後 | 477 | 1,477 |

| 9年後 | 551 | 1,551 |

| 10年後 | 629 | 1,629 |

| 11年後 | 710 | 1,710 |

| 12年後 | 796 | 1,796 |

| 13年後 | 886 | 1,886 |

| 14年後 | 980 | 1,980 |

| 15年後 | 1,079 | 2,079 |

| 16年後 | 1,183 | 2,183 |

| 17年後 | 1,292 | 2,292 |

| 18年後 | 1,407 | 2,407 |

| 19年後 | 1,527 | 2,527 |

| 20年後 | 1,653 | 2,653 |

単位(万円)

1,000万円に対し、年利5%で複利運用していくと、10年後に約630万円増え、20年後には約1,600万円も資産が増えることがわかります。

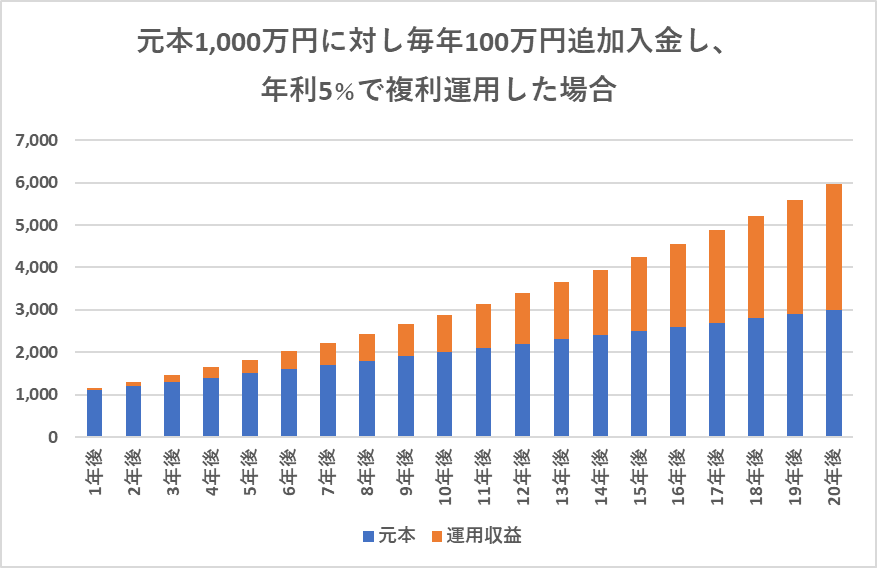

1,000万円の元金に毎年100万円を追加入金して年利5パーセントを複利運用した場合

毎年100万円積み立てた場合の金額の目安をシミュレーションします。

単位(万円)

| 元本 | 運用収益 | 合計(元本+運用収益) | |

| 1年後 | 1,000 | 50 | 1,050 |

| 2年後 | 1,100 | 108 | 1,208 |

| 3年後 | 1,200 | 173 | 1,373 |

| 4年後 | 1,300 | 247 | 1,547 |

| 5年後 | 1,400 | 329 | 1,729 |

| 6年後 | 1,500 | 420 | 1,920 |

| 7年後 | 1,600 | 521 | 2,121 |

| 8年後 | 1,700 | 632 | 2,332 |

| 9年後 | 1,800 | 754 | 2,554 |

| 10年後 | 1,900 | 887 | 2,787 |

| 11年後 | 2,000 | 1,032 | 3,032 |

| 12年後 | 2,100 | 1,188 | 3,288 |

| 13年後 | 2,200 | 1,357 | 3,557 |

| 14年後 | 2,300 | 1,540 | 3,840 |

| 15年後 | 2,400 | 1,737 | 4,137 |

| 16年後 | 2,500 | 1,949 | 4,449 |

| 17年後 | 2,600 | 2,176 | 4,776 |

| 18年後 | 2,700 | 2,420 | 5,120 |

| 19年後 | 2,800 | 2,681 | 5,481 |

| 20年後 | 2,900 | 2,960 | 5,860 |

単位(万円)

10年間で約900万円、20年間で約3,000万円もの利益を得られます。

毎年約100万円の追加入金をしているため元金も増えています。年利5%で運用できれば、20年後には約2,900万円の元手に対して約6,000万円の資産が形成されます。

年利5パーセントで1,000万運用するときのおすすめ投資方法7選

1,000万円の預金がある場合、年利5%で運用できれば将来的に大きな資産を築けることがわかりました。

しかし、実際に投資するとなると、どのような方法で行うべきか悩む方も多いでしょう。

ここでは、年利5%で1,000万円を運用するときにおすすめの投資方法を7つ紹介します。

不動産クラウドファンディング

不動産クラウドファンディングとは、融資型クラウドファンディングの一種であり、ファンド会社がインターネットを通じて投資家から資金を集めます。そして、ファンド会社は集まった資金を元手に不動産を購入、管理・運用し、売却益や家賃収入などの収益を投資家に分配する仕組みです。

一般的な不動産投資の場合、不動産を購入するために多額の投資が必要です。しかし、不動産クラウドファンディングなら一口1万円など少額から購入可能です。1,000万円のうち一部を投資に回したいという場合も、不動産クラウドファンディングなら自由に投資額を選択できます。

なお、不動産クラウドファンディングで期待できる利回りは3〜6%です。投資先を選べば年利5%を実現できる可能性もあるでしょう。

不動産投資

不動産投資は、マンションやアパート、ワンルームマンションなどの不動産を購入し、売却益もしくは家賃収入を得る投資方法です。

売却益を狙う場合、短期間で大きなリターンを期待できますが、購入時点よりも物件価格が上昇している必要があります。不動産選びの知識が必要です。

一方、家賃収入により収益を得るとなると、大きなリターンは期待できないものの、長期間安定した収益を見込めます。

ただし、不動産投資は物件の管理・運用に手間がかかることに加え、宣伝広告費や税金、修繕費など出ていくお金も多いことが懸念点です。どのように物件を管理するのかを計画したり、綿密な資金シミュレーションを作ったりすることが求められます。

不動産投資で期待できる利回りは8%程度であり、年利5%の達成が見込める投資方法です。ただし、専門的な知識が必要であることや、リスクを伴うことを認識しておきましょう。

ヘッジファンド

ヘッジファンドは最低出資額が1,000万円というケースが多く、資産を多く持っている方に向けた投資方法です。資産運用のプロであるファンドマネージャーに運用を任せ、運用実績に応じて収益が発生する仕組みのため、投資信託と仕組みが似ています。

しかし、投資信託は一般的に公募形式であるのに対し、ヘッジファンドは特定少数の投資家を対象に募集を行う私募形式であることが大きな違いです。一般に募集をかけない分、目論見書や有価証券報告書などを発行する義務がないため、自由に運用戦略を立てられることがメリットです。

そのため、投資信託では市場の株価に連動した運用を行いますが、ヘッジファンドは自由な戦略を生かして下落局面でもリターンを狙います。

ヘッジファンドで期待できる利回りは6〜30%と高水準であり、年利5%を狙うには十分といえます。1,000万円の預貯金がある場合、選択肢のひとつとして検討してみましょう。

投資信託

投資信託は、投資会社などに運用を任せる投資手法のひとつです。少額から投資をはじめられることに加え、投資に関する知識がなくても、比較的はじめやすいでしょう。ただ、投資会社に運用を任せられることから、一定の手数料がかかります。

また、ほかの投資商品と同様に、元本保証がありません。損失が発生するケースもありますが、リスク分散に加え、自分で株式や社債などの銘柄を選ぶことを避けたい方に適した投資といえます。

投資信託で期待できる平均利回りは3〜5%であり、元本割れなどのリスクを抑えつつ安定して資産を築きたい方におすすめです。

株式投資

株式投資は、企業が投資家から資金を調達するために株式を発行し、投資家はその株式を購入して運用する投資方法です。株式投資では、「値上がり益」「配当金」「株主優待」の3種類の利益があります。

値上がり益とは、株式を購入したときの株価よりも、株価が上がったタイミングで売却し、その利幅で得た収益です。

また、配当金は、株式を発行している企業が、株主に対して、会社の利益を分配するものです。国内株式では年に1〜2回の配当金を受け取れます。ただし、企業の業績が悪いときは、配当金の分配がないケースや、通常より配当金の額が少ないケースも珍しくありません。

なお、株主優待は、企業から自社商品やサービスを無償で提供してもらえたり、優待価格で利用できたりするものです。

米国社債

米国社債は、米国企業が発行する社債のことであり、米金利が上昇していることから、高利回りを期待できます。ただし、高利回りであるものの、米ドルでのリターンとなるので、為替変動の影響を受けやすいことに注意しなければなりません。

たとえば、米国社債を購入した時点よりも、円の価値が下がってしまったら、その分リターンも少なくなります。米国社債をはじめるときは、為替変動によって影響されることに留意しましょう。

ソーシャルレンディング

ソーシャルレンディングは、投資家がソーシャルレンディング会社を介して企業などの資金需要者に対して貸付をします。そして、借り手は利息を上乗せして返済し、投資家は返済利息を利益として受け取る仕組みです。

ソーシャルレンディング会社が企業と投資家を仲介し、投資家から集めた資金を企業に融資する流れが一般的です。ソーシャルレンディングは融資をベースとしていることから、返済利息が投資家の利益となります。

期待できる利回りは4.5%程度が一般的であり、ファンドによっては5〜7%など高い利回りが期待できるものもあります。出資先によっては年利5%を実現できる可能性もあるでしょう。

年利5パーセントで1000万円を運用する方法

年利5%で1,000万円を運用する際、どの投資方法を選べばよいか悩む方も多いと思います。投資方法を選ぶ際には、自分でどのくらい運用や管理をしたいかという点を考えることが重要です。

ここでは、投資方法ごとに必要な管理の手間や負担について解説し、元手1,000万円に対して年利5%が狙えるポートフォリオ例もご紹介します。自分に合った方法を見つける参考にしてみてください。

すべて自分で運用する方法

これまで紹介した投資方法の中で、自分で運用することが基本となるものは以下の通りです。

- 株式投資

- 株式投資を行う場合、どの株式を購入するかはもちろん、購入・売却のタイミングも自分で判断しなければなりません。市場の動向を分析し、リスクを考えながら最適なタイミングを選ぶことが求められます。

- 米国社債

- 米国社債に投資する場合、どの発行体の社債を購入するのかを選択しなければなりません。社債は償還日があらかじめ決まっているため、購入後は満期を迎えるまで待つことになります。株式投資ほど手間はかかりませんが、発行体の信用状況や市場金利の動向を考慮して選択する必要があります。

投資のプロに運用を任せる方法

投資初心者や忙しい方がプロに運用を任せる方法としては、以下の方法が適しています。これらの方法は、投資の専門家が運用を行ってくれるため、時間がない方や手間を減らしたい方に向いています。

- 不動産クラウドファンディング

- 投資家は事業者が運用する不動産プロジェクトに資金を提供し、ファンド運用期間が終了するまで待つことになります。運営側が物件の管理や運用を行ってくれるため、手間がかからず、比較的楽に始められます。

- ヘッジファンド

- ヘッジファンドは、投資のプロであるファンドマネージャーが資金を運用するため、投資家は運用結果を待つだけです。高いリターンを狙いたい方に適していますが、元手やリスクの管理についてはしっかりと理解しておく必要があります。

- 投資信託

- 投資信託は、専門の運用会社が投資家のお金をまとめて運用します。手間をかけずに分散投資ができるため、忙しい方や初心者にとって手軽に始めやすい投資方法です。

- ソーシャルレンディング

- ソーシャルレンディングでは、個人が企業に貸し付ける形で投資を行います。投資後は償還を迎えるまで待つだけとなり、投資家の負担は少なくなります。安定的なリターンを期待したい方に向いています。

自分で運用+プロに委託のハイブリットな方法

不動産投資には、管理や運用の方法を自分で決めることができる特徴があります。以下に紹介する3つの方法から、自分に合った方法を選ぶことができます。

- 自主管理

自主管理では、物件のオーナーがすべての業務を担当します。具体的には、入居者の募集や賃貸契約の締結、家賃の管理、物件の維持管理などを自分で行います。自分で管理を行うため、費用は少なく済みますが、その分手間と時間がかかります。 - サブリース

サブリースは、管理会社が物件をオーナーから借り上げ、入居者に転貸する方法です。この場合、物件のオーナーは安定的に賃料を受け取ることができますが、管理会社に支払う費用が発生します。自分で管理する負担を軽減したい場合に適しています。 - 管理委託

管理委託では、オーナーが管理会社に対して手数料を支払い、管理業務を全て委託します。管理会社が賃貸経営に関わる業務をすべて行うため、オーナーはほとんど手を出さずに運用が可能です。この方法では管理費がかかりますが、時間や労力を大幅に節約できるため、仕事を続けながら投資を行いたい方に向いています。

不動産投資は、どの程度自分で管理を行うかを選べる柔軟性があります。サブリースや管理委託を利用することで、手間やリスクを減らしながら安定的に収益を得ることができ、特に本業がある方にとっては副収入を得る手段として魅力的です。

年利5パーセントが狙える1000万円運用のポートフォリオ例

ポートフォリオとは、株式、債券、不動産など異なる資産を組み合わせた投資配分を指し、分散投資を通じてリスクを分散し、安定した利益を狙う方法です。ポートフォリオをうまく構築することで、投資目的に合ったリスク管理が可能となります。

以下は、年利5%を目指す1,000万円のポートフォリオ例です:

- 債券:40%

- 投資信託:30%

- 株式投資:30%

この割合では、債券に40%を配分することで元本割れのリスクが少なく、安定した金利収入を得ることができます。また、残りの60%を投資信託や株式投資に配分することで、積極的なリターンを狙います。

- 債券は安定性が高く、リスクを抑えつつ金利収入を得る手段です。

- 株式投資はリスクが大きいものの、短期間で高いリターンを得られる可能性があります。

このように、ポートフォリオを自分のリスク許容度に合わせて調整することで、投資の成功確率を高め、長期的な資産形成が期待できます。リスク分散を意識しながら、投資の目的に応じて配分を工夫しましょう。

1,000万円を預金で置いておくのと、運用するのとではどちらがおすすめ?

手元に1,000万円のお金があっても、預金しておくのがいいのか、運用したほうがいいのか悩む方もいるでしょう。

具体的な資産運用の方法が分からない方も多いのではないでしょうか。

ここでは、1,000万円を預金として置いとくべきか、もしくは運用したほうがいいのか解説します。

1,000万円は運用するのがおすすめ

結論からいうと、1,000万円あれば運用するのがおすすめです。では、なぜ預金よりも運用したほうが良いのでしょうか。

理由1:老後資金は1,000万円では足りないから

老後資金としてコツコツと貯蓄をして、1,000万円を貯められたという方も多いでしょう。しかし、1,000万円を貯めたからといって必ずしも安心して老後生活を送れるとは限りません。

金融広報中央委員会の調査結果によると、年金支給時に最低準備しておく金融資産残高は、20代2,160万円、30代2,293万円、40代2,354万円、50代2,325万円となります。

つまり、20〜50代において、2,000万円以上の資産が必要と考えていることがわかります。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

1,000万円では老後資金が十分ではないという結果から、より資産を増やすためにも運用を検討する必要があるでしょう。

理由2:銀行に置いておくこともリスクになるため

投資にはリスクが伴います。しかし、実際は銀行にお金を置いておくことにもリスクがあります。

国内の銀行の場合、「ペイオフ」という預金保険制度が適用されています。お金を預け入れている銀行が倒産しても、元本1,000万円と利息が戻ってくるというものです。ただし、上限1,000万円とその利息のみが保険の対象となっている点に注意しましょう。

1,000万円以上の資産を銀行に預けていた場合、その銀行が倒産してしまったとしたら1,000万円を超えた資産は戻ってこない可能性があります。

リスクを分散するためにも複数の銀行に預ける方法もありますが、管理が難しくなるでしょう。そして、低金利であることからお金を増やす点では利点がないといえます。

銀行にお金を預けることは、必ずしも安全とはいえないことを理解しておきましょう。

理由3:インフレリスクにさらされるため

1,000万円を預金として保有していると、インフレリスクの影響を受けやすいことも理由に挙げられます。インフレリスクとは、物価上昇に伴い、お金の価値が下がるリスクをいいます。

たとえば、100万円で購入できる商品が、物価上昇によって150万円に値上げされたとしましょう。この場合、100万円ではその商品を購入できなくなってしまいます。

インフレによって物の価値が変わるため、現在購入できたものも、5年、10年後には購入できなくなることもあります。

日本は2022年のインフレ率が約2.5%、2023年のインフレ率が約2.7%となっており、今後もインフレが続くと予想されます。今、手元にある1,000万円は持っているだけで価値が減っていく可能性もあるため、積極的に投資して増やしていく必要があるのです。

参照:INTERNATIONAL MONETARY FUND

利回り5パーセントで1,000万円を運用するときのポイント

投資を検討するにあたり、出資額や運用期間、目標収益などを具体的に決めることが大切です。

投資する上では、リスクを最小限に抑えるのはもちろん、投資目標を達成するための適切な方法を検討しましょう。

ここでは、利回り5%で1,000万円を運用するときの4つのポイントを詳しく紹介します。

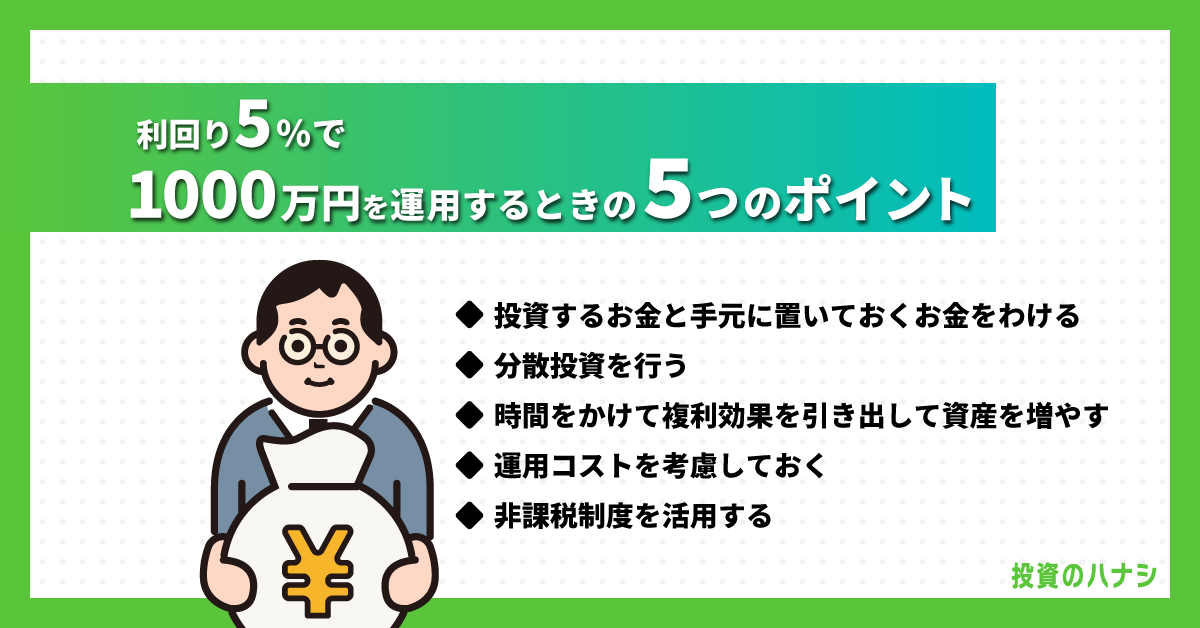

投資するお金と手元に置いておくお金をわける

投資する際、実際にどれだけのお金を使えるかをしっかりとシミュレーションしておく必要があります。自己資金を全額投資に回してしまうと、損失が出たときに、資金繰りに困ってしまう可能性があるからです。

投資するお金と手元に残すお金を分けることで、運用に失敗しても、生活費を切り崩すことなく、投資資金のみで損失をカバーできます。

仮に1,500万円を保有しているのであれば、1,500万円を全額投資に回すのではなく、1,000万円だけを投資に回すことで、余裕資金として500万円を手元に置けます。

急に現金が必要になった場合、500万円が手元にあれば、短期間で生活が不安定になる心配はほとんどないでしょう。

分散投資を行う

1,000万円といった大金を運用するときは、ひとつの銘柄や投資商品に全額を投資するのではなく、異なる性質の商品に投資することが大切です。

仮に、ひとつの銘柄や商品に絞って投資すると、社会情勢や経済状況の影響を受けやすく、損失が出てしまうことも少なくありません。たとえば、国内株式のみに投資している場合、日本経済が低迷すると、損失を被る可能性もあります。

そこで、株式や投資信託、REIT、不動産投資など異なる投資商品に分散して投資するのがおすすめです。仮に、いずれかの投資が上手くいかなくなったとしても、ほかの投資でカバーできるでしょう。

とくに、国内株式と投資信託、不動産といったように、異なる性質の投資商品に分散することで、一極集中することによるリスクを回避しやすくなります。さらに、同じ不動産投資という枠組みであっても、不動産クラウドファンディングや不動産小口化商品、REITなど、投資商品を分けることで、リスク分散が可能になります。

時間をかけて複利効果を引き出して資産を増やす

投資商品にはさまざまな種類があります。

運用期間に着目すると、大きく分けて「短期」「中期」「長期」があります。短期運用の場合、投資をはじめてから短期間で現金化できるため、利益を確定させやすいという特徴があります。

また、3〜10年の中期運用では、安定性と収益性とのバランスを取りやすいことが強みです。中期で一定の収益を上げられる可能性が高いため、運用期間終了後に大きな出費がある場合に適しているでしょう。

10年以上にわたって投資する長期運用では、複利効果を引き出して収益増を目指せます。複利効果とは、投資によって確定された利益を、そのまま同じ投資の元本に回して、雪だるま方式で運用することです。

運用によって利益が出る度に、その利益分を元本として再投資できるため、長期間運用することで効率的に収益性を高められるでしょう。

運用コストを考慮しておく

投資するときは、運用コストも確認しておきましょう。基本的に、証券会社や不動産投資会社を通じて投資します。

証券会社は、投資商品を紹介したり、株式や投資信託などの売買を仲介したりする会社です。不動産投資会社は、不動産投資の斡旋や仲介、サポートをします。会社ごとに異なるものの、投資する際は手数料を支払わなければならないのが一般的です。

仮に1,000万円を投資する場合であっても、全額を投資に回せるのではなく、証券会社規定の手数料が差し引かれてしまいます。また、証券会社や投資商品によっては、投資商品の管理や運用に費用がかかります。

非課税制度を活用する

投資によって収益を得ると、税金を支払うことになります。

1,000万円の高額な資金を動かし、大きな収益を得ると、その分税金が高くなります。ただ、利益の一部を非課税にできる制度や、住民税や所得税から控除を受けられる制度などがあります。制度を上手く活用することで、より効率的に資産運用できるでしょう。

任意加入型の私的年金制度であるiDeCoは、自分で決めた掛け金を毎月もしくは毎年支払い運用して、掛け金とその運用益との合計額を受け取れる制度です。また掛け金が全額所得控除として認められます。老後資金のために資産運用しながら、節税できるメリットがあります。

まとめ

今回は、1,000万円を年利5%で運用する方法を解説しました。

投資を始める際、単に「儲けたい」という気持ちだけではなく、具体的な目標を決めることが大切です。安定的なリターンで堅実に運用していきたいと考えている方にとって、年利5%は目標にされやすい基準といえます。

とくに1,000万円の元手がある場合、年利5%で運用できれば10年後、20年後には大きなリターンとなります。

なお、1,000万円を年利5%で運用するなら、不動産クラウドファンディングがおすすめです。運用・管理の手間がかからず、年利3〜5%が期待できます。

そして、不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団が管理・運用する「不動産BANK」がおすすめです。元本の安全性に配慮した仕組みと手軽さが魅力であり、副業としても気軽に始めやすいサービスです。

ぜひ今回の記事を参考に、不動産クラウドファンディングをはじめとする方法で、年利5%で1,000万円を運用していく方法を検討してみてください。