年利3%で資産運用が可能なのか、おすすめの運用方法や10年、20年後にどのくらい増えるのかというシミュレーションを通して理解を深めましょう。

これから投資を考えていて「まずは年利3%くらい…」を狙っている方も多いのではないでしょうか。

この記事では、そんな方に向けて情報をまとめました。

- 年利3%の難易度の高さは?

- 年利3%を狙える投資は?

- 年利3%で運用した際の計算シミュレーション

なお、結論からお伝えすると年利3%は十分現実的に達成可能な利回りです。例えば不動産クラウドファンディングは年利6%ほどで、運用の手間もかからないため非常にオススメ。

興味のある方はぜひ検討してみてください。

※ 本サイトでは、年利の運用・達成難易度についての記事を複数掲載しております。

以下の内容もぜひご参考くださいませ。

目次

投資で年利3パーセントを達成するのはどのくらいの難易度?

資産運用で用いられる「利回り」とは、一定期間のうち、元本からどのくらいの利益を得られたのかを表す指標です。そして、1年間に得られる収益の割合は「年利(年利回り)」と呼ばれ、資産運用を始めるうえで重要な指標となります。

資産運用を始めるなら、「大きなリターンを期待するよりも、リスクを抑えて着実に資産を増やしたい」と考えている方も多いでしょう。そのようなとき、「年利3%」を目標に資産運用を行うことがおすすめです。

では、実際に投資で年利3%を達成する難易度を見ていきましょう。

結論:年利3%は比較的簡単に達成できる

資産運用で年利3%を達成する難易度はそれほど高くありません。以下の2つの理由から、比較的簡単に達成できる目標といえます。

- 中長期の投資は年利3%を目標とされるケースが多い

- 世界株式の平均利回りは約7%を達成している

では、それぞれの理由を見ていきましょう。

理由1:中長期の投資は年利3%を目標とされるケースが多いから

投資は、期間の長さによって、短期・中期・長期投資に分けられますが、明確な定義はありません。

一般的に、以下のように分けられる傾向があります。

- 短期投資:数分〜数週間

- 中期投資:数ヶ月~数年

- 長期投資:1年以上〜一生涯

そして、中長期の資産運用において年利3%は、リスクとリターンのバランスを考慮した現実的な水準として、ひとつの目安となっています。

実際に、中長期型の投資として用いられやすい投資信託では、期待できる平均利回りは3〜5%です。また、運用結果によっては、利回り5〜8%という高い水準を維持できることもあります。

例えば、投資信託では多くの場合、時間をかけ、分散投資や複利効果を生かして利益を生み出すことになり、短期間で大きなリターンを期待できません。しかし、投資信託をはじめ中長期型の投資において年利3%は、大きなリスクを負いにくく、比較的達成しやすい基準といえるでしょう。

理由2:世界株式の平均利回りは約7%を達成しているから

世界株式の過去のデータを見てみると、30年間の平均年率は7.6%となっています。

実際に、米国のMSCI Inc.が算出・公表する、世界の株式を対象とした株価指数である「MSCI オール・カントリー・ワールド・インデックス」の過去30年間の年率平均は以下のとおりです。

【MSCI オール・カントリー・ワールド・インデックス 年率平均 2023年8月時点】

| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| 14.5% | 7.7% | 8.0% | 9.1% | 7.5% | 8.5% | 7.6% |

参考:my INDEX

なお、過去30年間のうち、リーマンショックにより世界的に株価が下落した時期もあります。一時的に株価が下落した時期があるものの、長期的に見ると株価は上昇し続けており、世界株式に連動する形で資産運用を続ければ、年率3%はそれほど難易度が高くないといえるでしょう。

年利3パーセントの達成が狙える方法8選

投資で年利3%を達成する難易度はそれほど高くないと解説しましたが、いざ投資するとなると、どのような方法を選択すべきか悩む方も多いでしょう。

投資にもさまざまな方法があり、特徴や期待できる利回りが異なります。

ここでは、年利3%の達成が狙えるおすすめの投資方法を8つ紹介します。

不動産クラウドファンディング

不動産クラウドファンディングは、インターネットを通じてファンド会社が投資家から資金を集め、不動産を購入、管理・運用する投資方法です。不動産の売却益や家賃収入などで得た利益が、投資家に分配されます。

不動産クラウドファンディングなら、1口1万円といった少額からスタートできます。さらに、物件の管理・運用はプロに一任できるため、副業としても始めやすい投資方法です。

また、不動産クラウドファンディングは利回りが3%のものから、高いものであれば6%を超えるものがあります。投資先を選べば、少ない初期費用でも年利3%の運用を期待できるでしょう。

不動産投資

不動産投資は、マンションやアパートなどの不動産を購入し、管理・運用することで収益を得る投資方法です。不動産投資で得られる収益は、「キャピタルゲイン(売却益)」と「インカムゲイン(家賃収入)」の2種類があり、どちらの方法を選択するかは投資家の自由です。

キャピタルゲインの場合、短期間で大きなリターンが期待できる一方、インカムゲインは長期間安定した収益を得やすいという特徴があります。ただし、不動産投資は税金や維持・管理コストなど出費も多く、綿密な収支計算を立てたうえで始める必要があります。

また、融資を利用して物件を購入する場合でも、初期費用として数百万円程度かかるケースが多いことも懸念点です。

参入障壁が比較的高めである一方で、期待できる利回りは8%程度(一棟マンション投資の場合)。賢く運用すれば年利3%は簡単に達成できるでしょう。

投資信託

投資信託とは、投資家から集めた資金を一つにまとめ、資産運用の専門家であるファンドマネージャーが運用する金融商品のことです。投資家は運用結果に応じてリターンを受け取れます。

投資信託にはさまざまな商品があり、商品によって投資対象が異なります。国内株式や国内債券、海外株式、海外債券などが代表的です。

前述のとおり、投資信託は中長期の投資を前提としており、短期間で大きなリターンを得ることがむずかしい傾向があります。しかし、複利や分散投資の強みを生かして、10年、20年と時間をかけて運用していく場合、リスクを抑えつつ年利3%を目指すことは可能です。

投資信託で、期待できる平均利回りは3〜5%であり、元本割れなどのリスクを抑えつつ安定して資産を築きたい方におすすめです。

株式投資(配当)

株式投資とは、投資家(株主)が、企業が発行する株式を購入し、資本を提供する代わりに出資金に応じて配当金や株主優待を受ける投資方法です。

株式投資で利益を得る方法は以下の2つです。

- 配当金や株主優待を受ける

- 購入した時点よりも株価が値上がりしたタイミングで売却して値上がり益を得る

投資した企業の業績が伸びたり、上場したりすると、投資資金の何倍もの大きなリターンを得られる可能性があります。

ただし、企業が倒産したり、経営状態が悪化したりして元本割れするリスクもあります。出資先の選定や株を手放すタイミングなどを慎重に見極めなければなりません。

株式投資は最低売買単位が100株と決められており、初期費用がかかりやすいことが特徴です。仮に企業の株価が2,000円であった場合、2,000円×100株=20万円となり、最低でも20万円の出資が必要となります。

ヘッジファンド

ヘッジファンドは投資信託と似た仕組みですが、最低購入金額が主に1,000万円となることが特徴です。

投資信託と同様に、資産運用のプロであるファンドマネージャーに運用を任せ、運用実績に応じてリターンを得ます。ただし、ヘッジファンドは私募形式であることが投資信託の違いです。証券会社などを通じて公募されることはありません。

私募形式を取り入れているメリットは、目論見書や有価証券報告書などを発行する義務がないため、自由に運用戦略を立てられることです。そのため、投資信託は株価指数に連動した値動きをしますが、ヘッジファンドでは上昇・下落局面の両方で利益を追求します。

自由な戦略を立てられる分、信用取引を用いて、利益を出すように運用されるのです。

高額な初期費用がかかるものの、期待できる利回りは6〜30%と高水準であり、年利3%を狙うには十分だといえます。

REIT(リート)

REIT(Real Estate Investment Trust)は「不動産投資信託」のことです。

REITでは、不動産投資法人が「投資証券」を発行し、投資家は発行された投資証券を購入します。不動産投資法人は、投資家から集まった資金を元手に、不動産を購入し、売却益や家賃収入などで得た利益を投資家に分配します。

不動産クラウドファンディングと仕組みが似ていますが、投資家が購入するのは「投資証券」であり、投資対象が不動産でないことが大きな違いです。

なお、一般社団法人不動産証券化協会の調査結果によると、期待できる利回りは約4%で、過去10年間で利回り3%を下回っていません。今後も同じ利回りを維持できるとは言い切れませんが、利回り3%の達成を目指せる投資方法といえるでしょう。

参照:一般社団法人不動産証券化協会「J-REIT分配金利回り(10年間)」

ソーシャルレンディング

ソーシャルレンディングは、融資型クラウドファンディングの一種です。

ソーシャルレンディング業者が複数の投資家からインターネット上で資金を集め、集めた資金を企業などの資金需要者に貸し付けます。そして、借り手は利息を上乗せして返済し、投資家は返済利息を利益として受け取る仕組みです。

ソーシャルレンディングでは、基本的に投資すると償還まで何かをする必要はありません。さらに、1万円程度から少額の出資が可能であるため、副業として始めたい方にもおすすめです。

なお、ソーシャルレンディングで期待できる利回りは4.5%程度が一般的であり、ファンドによっては5〜7%など高い利回りが期待できるものもあります。

比較的高い利回りを期待できるファンドが多いため、投資先を慎重に選べば年率3%を達成できるでしょう。

おすすめしない:仮想通貨・FX

仮想通貨やFXなどは、短期間でハイリターンが期待できる投資方法というイメージを持っている方も多いでしょう。

しかし、仮想通貨やFXは価格変動の予測を立てることがむずかしく、ギャンブル要素の強い投資方法です。たしかに、成功すれば短期的に大きなリターンが期待できますが、一方で元本を大きく割るような損失を被るケースも少なくありません。

年利3%であれば、投資信託や不動産クラウドファンディングなど、比較的リスクの低い投資方法でも十分達成できる可能性があります。そのため、あえてリスクの大きい仮想通貨やFXを行うのはおすすめしません。

年利3パーセントで1,000万円を運用した場合の計算シミュレーション

投資をするうえで、年利3%を目標にしたい方も多いでしょう。

ここでは、実際に元本1,000万円を年利3%で運用できた場合、10年後・20年後にいくらになっているのかシミュレーションします。

10年後・20年後の計算シミュレーション

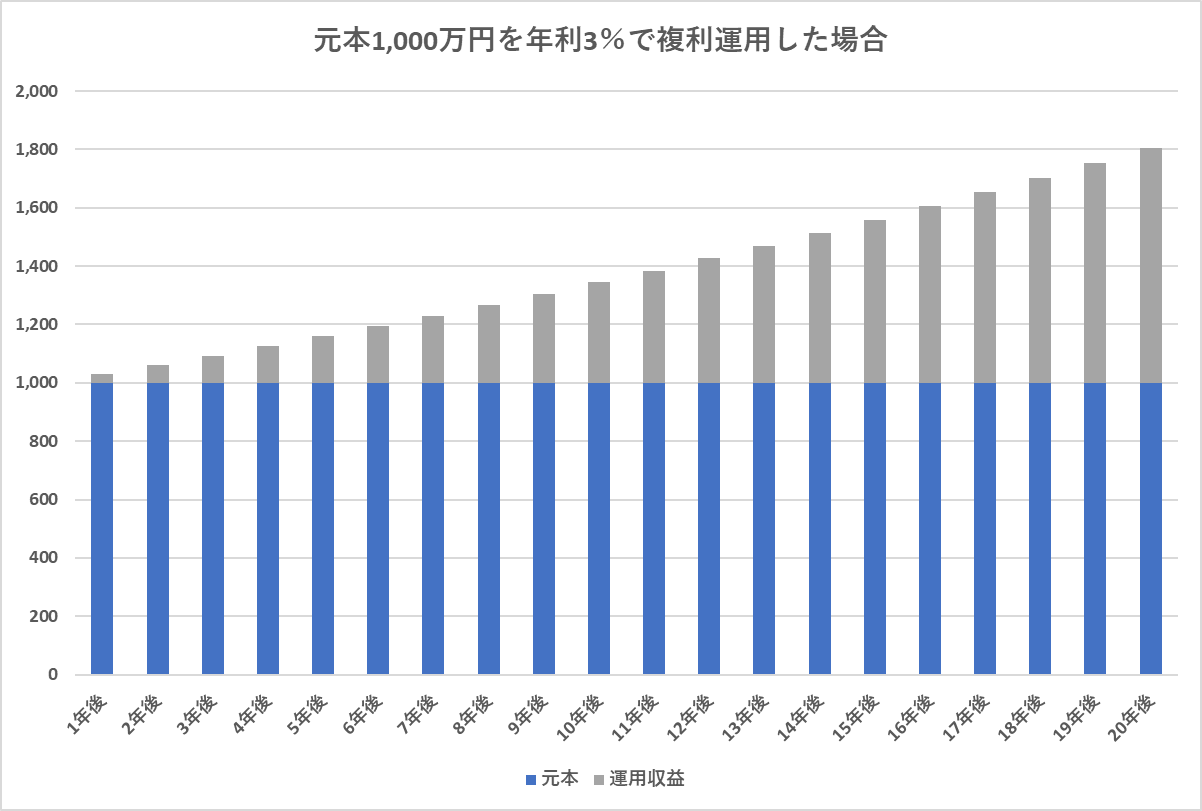

まずは、1,000万円の元本に対し、追加入金することなく年利3%で複利運用した場合をシミュレーションしてみましょう。

単位:(万円)

| 運用収益 | 合計(元本+運用収益) | |

| 1年後 | 30 | 1,030 |

| 2年後 | 61 | 1,061 |

| 3年後 | 93 | 1,093 |

| 4年後 | 126 | 1,126 |

| 5年後 | 159 | 1,159 |

| 6年後 | 194 | 1,194 |

| 7年後 | 230 | 1,230 |

| 8年後 | 267 | 1,267 |

| 9年後 | 305 | 1,305 |

| 10年後 | 344 | 1,344 |

| 11年後 | 384 | 1,384 |

| 12年後 | 426 | 1,426 |

| 13年後 | 469 | 1,469 |

| 14年後 | 513 | 1,513 |

| 15年後 | 558 | 1,558 |

| 16年後 | 605 | 1,605 |

| 17年後 | 653 | 1,653 |

| 18年後 | 702 | 1,702 |

| 19年後 | 754 | 1,754 |

| 20年後 | 806 | 1,806 |

単位:(万円)

元本1,000万円に対し、追加入金することなく年利3%で運用した場合、10年後には約340万円増え、20年後には約800万円増えることがわかります。

毎年100万円積み立てした場合の計算シミュレーション

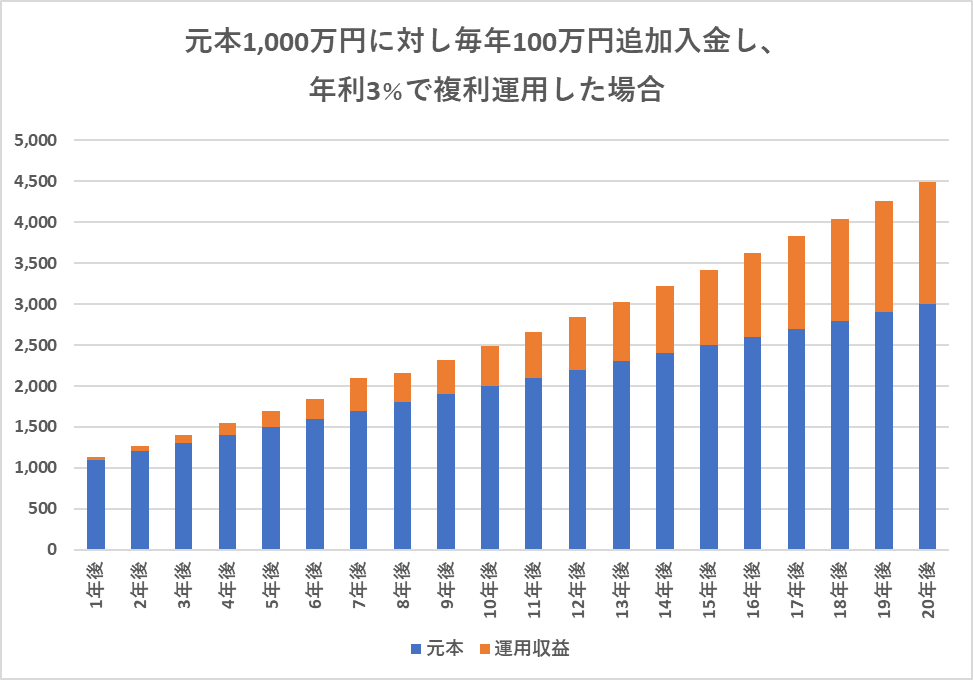

投資をしたいと考えている方のなかには、毎年追加で入金していくことを想定している方も多いでしょう。元本1,000万円に対し、毎年100万円の追加入金した場合の資産推移を紹介します。

単位:(万円)

| 元本 | 運用収益 | 合計(元本+運用収益) | |

| 1年後 | 1,000 | 30 | 1,030 |

| 2年後 | 1,100 | 64 | 1,164 |

| 3年後 | 1,200 | 102 | 1,302 |

| 4年後 | 1,300 | 144 | 1,444 |

| 5年後 | 1,400 | 190 | 1,590 |

| 6年後 | 1,500 | 241 | 1,741 |

| 7年後 | 1,600 | 396 | 1,896 |

| 8年後 | 1,700 | 356 | 2,056 |

| 9年後 | 1,800 | 421 | 2,221 |

| 10年後 | 1,900 | 490 | 2,390 |

| 11年後 | 2,000 | 565 | 2,565 |

| 12年後 | 2,100 | 645 | 2,745 |

| 13年後 | 2,200 | 730 | 2,930 |

| 14年後 | 2,300 | 821 | 3,121 |

| 15年後 | 2,400 | 918 | 3,318 |

| 16年後 | 2,500 | 1,020 | 3,520 |

| 17年後 | 2,600 | 1,129 | 3,729 |

| 18年後 | 2,700 | 1,244 | 3,944 |

| 19年後 | 2,800 | 1,365 | 4,165 |

| 20年後 | 2,900 | 1,493 | 4,393 |

単位:(万円)

10年間で約500万円、20年間で1,400万円もの利益を得られるとわかります。

毎年追加入金している分、元本も増加しています。コツコツ追加入金して時間をかけて運用していくことで、年利3%でも大きな利益につながるでしょう。

年利3パーセントを目指すうえで知っておくべきポイント

年利3%は比較的達成しやすい基準ですが、実際に目標とする場合はインフレ率や複利効果について知っておくべきポイントがあります。

年利3%では十分でない場合もある

ここ数年、アメリカやイギリスをはじめとして、世界的にインフレが進行しています。

日本では2022年のインフレ率が約2.5%、2023年のインフレ率が約2.7%となっています。

インフレには2つのパターンがあり、需要の高まりによって物価が上昇する「ディマンドプル・インフレ」と、原油価格高騰などで生産者のコスト上昇に伴い起こる「コストプッシュ・インフレ」があります。

日本で起こっているのは後者のコストプッシュ・インフレであり、端的に表現すると、給与水準はこれまでと同じで、物価だけが上昇している状況です。

日本はエネルギー自給率が低く、2021年の時点でのエネルギー自給率は12.1%です。多くのエネルギーを海外からの輸入でまかなっていることが要因のひとつとなっています。

原子力発電所の減少などの影響によるエネルギー不足の深刻化、ウクライナ侵攻による化石燃料の高騰などで、結果的に生産コストが上昇してコストプッシュ・インフレが起こっていると考えられます。

仮に年利3%のリターンを得られたとしても、その間のインフレ率が2%であれば、実質の年利は1%となります。

直近の日本のインフレ率は2%を超える水準が続いており、インフレ率を加味すると年利3%ではほとんど資産が増えない可能性があるのです。

元本を2倍にするには24年かかる

投資でよく用いられる計算方法として「72の法則」があります。数字の72を利回りで割ることで、元本を何年で2倍にできるかがわかる計算式です。

年利3%で資産運用した場合、以下の計算式となります。

- 72÷3=24

約24年で元本を2倍にできることがわかります。

また、10年で元本を2倍にしたいという目標を立てるなら、72の法則を用いると目標利回りは7.2%となります。年利3%だと、元本を2倍にするのにかなりの時間を要する点は認識しておきましょう。

なお、72の法則は、複利運用を前提としている点に注意が必要です。

複利の効果を活用することが大切

年利3%で運用する際、複利効果をうまく活用することが大切です。

投資における複利効果とは、元本に対して運用で得た利益をプラスし、「元本+利益」をさらに運用することで利益が利益を生んでいく仕組みを指します。複利運用に対し、利益をプラスすることなく、元本だけを運用していく方法を単利運用といいます。

たとえば、1,000万円を利回り3%、10年間で資産運用した場合、単利運用では10年後に1,300万円になります。一方、複利運用では約1,344万円になり、44万円もの差が生じるのです。

年利3%で効果的に資産運用したい場合は、複利運用の効果を活用しましょう。

ハイリターンを得るにはハイリスクになる

さまざまな投資方法を検討するなかで、「短期間で目標の資産に到達したい」「若いうちにFIREしたい」などの理由から、短期間で大きなリターンが期待できる方法を選択したいという方もいるでしょう。

しかし、ハイリターンが期待できる投資は、相応のリスクを伴います。場合によっては大きな損失を計上し、生活が苦しくなるかもしれません。

年利3%でシミュレーションして、投資目標を達成できるなら、あえてリスクを伴う方法を選択する必要はないでしょう。

時間をかけてコツコツ運用していくことで、失敗のリスクを軽減できます。

まとめ

今回は、年利3%の難易度を解説しました。

投資では、比較的リスクが低く、ある程度のリターンが期待できるとして、年利3%は目標にされやすい水準です。実際に、年利3%の難易度はそれほど高くないため、ポイントや注意点を押さえれば達成できるでしょう。

なお、年利3%を目指して投資を始める場合、「不動産クラウドファンディング」がおすすめです。不動産投資の一種であり、少額から始められるうえに、年利3〜5%を期待できます。

そして、不動産クラウドファンディングを始めるなら、首都圏の中古物件に特化したエキスパート集団が管理・運用する「不動産BANK」がおすすめです。元本の安全性に配慮した仕組みと手軽さが魅力であり、副業としても気軽に始めやすいサービスです。

ぜひ今回の記事を参考に、不動産クラウドファンディングをはじめとする方法で、年利3%を達成できる投資方法を検討してみてください。