「やめとけ」「割に合わない」といわれる理由から、不動産投資に失敗する理由と向かない人の特徴をまとめています。成功に近づくポイントもあわせて紹介しています。

入居者がいる限り安定した収入を得られることが不動産投資の魅力です。ただし、ある程度のリスクを承知したうえで対処できないと、失敗するかもしれません。やりたいと思った時にすぐに始められるものではないこともあり、「やめとけ」という人もいます。

不動産投資以外の投資にも当てはまりますが、失敗する理由を知れば対策できるはずです。

本記事では「やめとけ」「割に合わない」といわれる理由から、不動産投資に失敗する理由と向かない人の特徴をまとめました。

成功に近づくポイントもあわせて紹介しています。

目次

不動産投資は「やめとけ」「割に合わない」と言われる理由

不動産投資を始めるにあたり、あらゆるリスクを知り、備えておくと良いでしょう。

リスク以外にも把握しておくべきことがあり、事前準備の大変さから勧めない人もいます。

想定されるリスクが多い

不動産投資に限らず、ローリスクハイリターンな投資はありません。不動産投資には9つのリスクがあります。

建物リスク

設計ミスや施工不良で建物の欠陥や構造上の問題が生じることです。築年数の経過で修繕やメンテナンスが必要になることも、建物リスクに当てはまります。

空室リスク

所有している物件に借り手がつかず、空室の状況が続き、長期的に家賃収入が入らないリスクのことです。不動産投資の収入源である家賃収入が入らなくなるため、空室リスクは不動産投資の大きなリスクといえます。

価格変動リスク

家賃の値下げで家賃収入が減った、不動産の売却価格が購入価格を下回るなどで損をするリスクのことです。例えば、4,000万円で購入した不動産が2,000万円まで下落したら、この時点で売却すると2,000万円の損失になります。

災害リスク

火災や地震など自然災害によって物件の損傷・滅失などを被るリスクのことです。自然災害の発生を想定することはできません。しかし、災害が発生しても、被害大きくならないように工夫することはできます。対処法については、後述しますので参考にしてください。

外部環境変動リスク

不動産の価値は、外的要因によっても変化します。外部環境変動リスクとは、物件の周辺に競合物件ができた、再開発で人気のエリアに変化が起きたなどで物件の価値が下がるリスクのことです。

物件毀損リスク

心理的瑕疵物件(事故物件)になるリスクのことです。例えば、人の命が失われるような事故・事件が発生すると、不動産に対する需要が低下し、不動産価格が下落します。

家賃回収リスク

家賃の滞納・未納が起こるリスクのことです。入居者から家賃を回収できなくなると、大家は収益を得られません。また入居者が家賃を未納の状態で住み続けるとなると、しばらくの期間は新たな入居者の募集もできず、さらなる収益悪化を生み出します。

経営リスク

家賃収入を使い込みすぎるリスクのことです。不動産投資には、快適な居住環境を維持するために経費がかかります。収益と支出のバランスが崩れてしまうと経営難に陥ることになるでしょう。

持ち逃げリスク

管理会社が物件所有者の家賃収入を持ち逃げして倒産してしまうリスクのことです。空室が多い物件であるにもかかわらず、サクラを事前に入居させて満室を装うような詐欺には特に注意しましょう。

リスクを減らすための知識が必要

リスクを許容できるほど大きなリターンを期待できます。そのためリスクを想定し、投資を続けられなくなる最悪の事態を防げるよう備えておかなくてはなりません。考え得るリスクが多ければ、その分有効な対策を考え、実行することが大切です。

リスクの他には土地・建物の選び方や運用計画など、覚えることは多岐にわたります。

知識がないとリスクを説明してくれない、不動産会社に有利な提案しかしないといった悪質な業者に騙されることも懸念されます。勉強せずに資産運用できるほど容易なものではないということです。

投資を始めるまでに時間がかかる

不動産があってはじめて不動産投資を始められます。失敗しないために知っておくべきことは多いですが、物件の建築や購入には膨大な費用がかかることも忘れてはなりません。

初期費用を考えると、やりたいと思ったときにすぐ始めることは難しいです。自己資金が少ないと、ローンの返済への影響が懸念されます。

ローンを借りる際、自己資金が多いほど借入れを減らせる、つまり、返済額を少なくできるということです。自己資金が少ないとローンの借入額が増え、返済額の負担も大きくなります。空室で家賃が入らない、大規模修繕が必要になった時などには、収益が出ないことも想定されるでしょう。

ただし、自己資金が少なくても借りたお金を高い利回りで運用できれば、高い収益を期待できます。十分な初期費用を用意できないものの、ある程度のリスクは承知のうえですぐに投資を始めたいなら、検討しても良いでしょう。

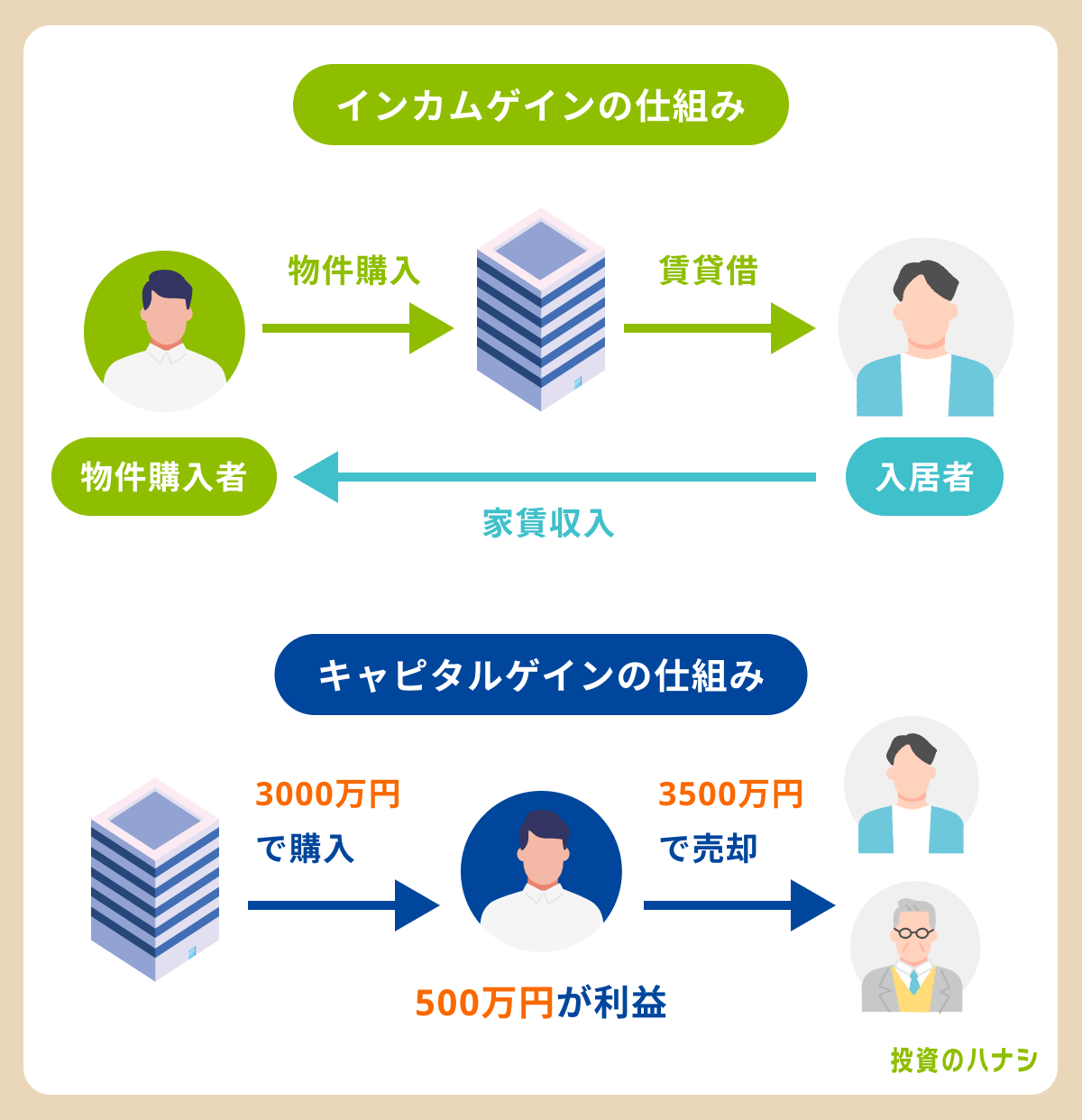

そもそも不動産投資とは?

所有する不動産を貸して家賃収入(インカムゲイン)を得たり、売却して利益(キャピタルゲイン)を得ることです。

ハイリスクとまではいえないものの、ある程度のリスクを許容する必要があります。知識を身につける必要があったり、初期費用を確保したりといった点でも難しいと思うかもしれません。しかし、大金を一瞬で失う心配をせず、長期にわたる安定収入を得られるというメリットがあります。

不動産は現金や株式などと違いモノ自体に価値があり、経済状況による価値の変動を受けにくい実物資産だからです。

その他に、相続税対策や生命保険代わりになるということもメリットに挙げられます。

不動産投資で失敗する理由

知識や情報不足、資金の余裕がないなどは、上手くいかない要因のひとつです。

リスクへの対策を持ち合わせていない

上手くいかない時、原因を分析して改善するまで対策を実施しないと、状況は変わらないでしょう。

たとえば空室が長引く時、客付け業者の工夫で空室が埋まることもあります。しかし、競合物件と比較して経年劣化が目立つなら、メンテナンスをすぐに実施するほうが適切かもしれません。

1つのリスクに対してあらゆる対策を検討できると、策を講じて変わらない時に他の対応を実行でき、状況打破を期待できます。

メリットしか考えずに始めてしまう

勉強不足のまま「節税になるから」「生命保険代わりになるから」という理由だけで始めると、万が一の時に太刀打ちできなくなります。 空室で家賃収入を得られない時やメンテナンス・大規模修繕の費用負担などを考慮した対策が分からないためです。

不動産の所有者が亡くなって不動産を相続した場合、相続税が発生するケースがあります。不動産は現金よりも相続税評価額が低いです。賃貸物件の場合はさらに評価額が下がることから、相続税対策に有効とされています。

ただし、満室経営を見込める物件でないと、相続した後に問題が生じるかもしれません。

空室が多いためにメンテナンス費や修繕費を積み立てできないと、必要な時に実施できず、いつでも貸せる状態を保てなくなる恐れがあります。空室の多い物件は売れにくいという点でもデメリットといえるでしょう。

ローンの契約時に加入する団体信用生命保険(団信)は生命保険との共通点が多いため、保険に加入しながら投資できるといわれることがあります。当初から不動産投資を始める際に団信の加入を検討していたのであれば差し支えありません。

注意が必要なのは、不動産投資のリスクや賃貸経営のノウハウを知らず、団信への加入を目的に投資を始めることです。空室リスクや経費などが分からないと、家賃収入が入らない時のローンの返済や修繕費などの備えがなく、対処できないことが懸念されます。

ローンを組む資産や属性がない

不動産の購入価格は高いため、ローンの審査は厳しくなりがちです。賃貸経営が上手くいかなくても返済に困らないほど資金に余裕があるか、不動産投資以外に安定継続収入がないと、そもそも審査に通らない可能性があります。

ローンを受けられても金銭面のゆとりがないと「投資を続けることが難しそうならすぐに売却すれば良い」と考える人もいるでしょう。ところが、売りたい時に値上がりしているとは限らず、値下がりもあり得ます。

収益が十分でなく、価値が下がっている状態で売却してしまうと、負債を抱えることになるかもしれません。

賃貸需要を見極められない

「新築だから」「駅近だから」「人気の設備が付いているから」という理由だけでは人気の物件を選べません。

たとえば単身者向けの物件でも、ターゲットが学生なのか社会人なのかで部屋の設備にも違いが生じると考えられます。学生と社会人では支払える家賃の上限が異なると予想されるためです。

ファミリーに人気のエリアなら、駅から遠くても需要はあるかもしれません。駅から遠い物件は駅近と比較すると賃料は安い傾向で、複数人で住める広い部屋を建築しやすいことと関係します。

利回りばかり気にする

利回りとは不動産購入価格に対する収益の割合のことで、通常1年間の利益の割合を指します。利回りが高ければ、購入価格の元はすぐにとれると考えられがちです。しかし、メンテナンス費など経費がかかったり空室が発生したりしたら収益は減ります。経費や空室などのリスクを考えないと、当初の計画より収益が少ないと感じるでしょう。

利回りと建築費、需給バランスがとれていない

広くて良い設備を備えた部屋に住みたいと思う人は多いですが、建築費が高くなるので収益性は下がります。調査に基づく需要の高い部屋を建築しても、空室が多ければ収益率は低いです。

どのような人に選ばれる街か、ターゲットはどのような部屋を求めているかシミュレーションしたうえで計画しないと、収支をプラスにすることは難しいでしょう。

戸建てか集合住宅か、部屋の間取り・デザインなどを考えつつ建築費の予算まで考慮する必要があります。ローンを返済しながら収益を出すためには、建築費を把握しておくことが重要だからです。

不動産投資はやめとけ・おすすめしないと言われる人の特徴

大切な資産を無駄にする前に、不動産投資に向かない人の特徴に当てはまらないかチェックしてみてください。

最低限の知識を身につけたり情報収集する時間がない

物件の選び方やリスクへの対処方法など、知っておくべきことは多いです。株式投資など他の資産運用にもいえますが、不動産投資は何も知らなくても上手くいくものではありません。

自分で判断できず、悪質な業者に騙されるリスクもあるので、必要な知識・情報を身につけることが難しい人はやめたほうが良いでしょう。

良い情報をすぐに信じてしまう

不動産投資のメリットや成功体験ばかり見聞きしていると、根拠なく自分にも旨みがあると思えてしまいます。しかし、良いことばかり鵜呑みにしていると、必要なときにうまく対処できず、投資を続けられなくなるでしょう。

そもそも、好条件の物件ならすぐに売れてしまいます。業者から物件を勧められた際「なぜ人気の物件と言えるのか?」など、疑問に持つことが大切です。

あらゆる情報の真意を確かめることが不動産投資の勉強にもつながります。

売却益目的で投資しようとしている

不動産は短期間で値上がりは起こりにくく、必ず値上がりするとも言い切れません。そのため、自分が売却したいタイミングと値上がりのタイミングが一致しないと収益を得るのは難しいでしょう。負債を抱えたまま売却しないとならないこともあり得ます。

不動産投資で失敗する理由に特徴が当てはまる

そのほか、前述したとおり不動産投資で失敗につながりやすい理由の特徴に当てはまる場合も注意が必要です。

- 年収が低いなどローンを組む属性がない

- 自己資金が少ない

- 利回りばかり気にする

なお金融機関によってローンの審査基準は異なります。たとえば、年収については最低でも500万~700万円が目安です。

不動産投資を成功させるポイント

資産運用に活用する不動産選び、運用計画、上手くいかない時の対処法などに自分で責任を持てるようになることが大切です。

不動産投資に関する情報収集・勉強をする

不動産の選び方、失敗例やリスク、賃貸経営にかかる経費や投資にかかる税金などを知りましょう。成功に向けた計画を立てやすくなります。

不動産会社にとってではなく、自分にとってメリットがあり、ライフプランに適した投資をすることにも役立ちます。

需要の高い土地・部屋を見極める

駅近で周囲の開けている土地は、土地活用の選択肢が多いです。土地開発が進んでいる、家賃相場が上昇しているなど、人気がある・人気になりそうなエリアの土地も需要があります。

今後の動向を予測するには、不動産投資に関する情報収集を怠らないことが大切です。

リスクを考慮して計画を立てる・備える

リスクを完全になくすことはできません。自然災害や事故物件など予想できないこともあるためです。

現に、新型コロナは都心に出やすい郊外の人気を高めました。外部環境が原因で起こる需要の変化は、いつ・どのようになるか予測できないと納得できたのではないでしょうか。

しかし、リスクを小さくするためにできることはあります。前述したリスク別に対策をまとめました。

| リスク | 対策 |

| 建物リスク | 建築会社の実績と建設中の状況をチェック |

| 空室リスク | 客付けを得意とする業者に仲介を依頼 |

| 価格変動リスク | 周辺環境の調査家賃を安易に下げない |

| 災害リスク | 事前にハザードマップを確認保険への加入 |

| 外部環境変動リスク | 転入者が増えているなど人口増を見込めそうな土地の物件選定 |

| 物件毀損リスク | 警備会社などの見守りサービスの利用 |

| 家賃回収リスク | 家賃保証会社と契約 |

| 経営リスク | 自分で管理できるくらい収支を把握・数字の意味を理解できるようにする |

| 持ち逃げリスク | 管理会社を介さず所有者に直接家賃が入金されるようにする |

建築現場や建築中の建物を見ても専門的なことが分からない場合は、口コミや他の人の評判を参考にすることもおすすめです。

安易に家賃を下げないことが価格変動リスクの対策になる理由について補足します。家賃が下がると利回りが下がり、売却価格に影響を及ぼす可能性があるのです。

なお、経費を考慮しない「表面利回り」は、以下のように計算します。

(年間家賃収入÷不動産購入価格)×100

利回りが低い物件は収益性が低く、魅力に欠けるとみなされます。単純に、家賃が安くなると収入が減ってしまう点でもメリットは少ないと捉えられるでしょう。

不動産投資する目的を明確にする

「毎月○円の収益を得る」など具体的な数値目標を設定しましょう。不動産投資の目標が明確だと運用計画やリスク対策を立てやすくなります。そして、軌道修正が必要な時も比較的すぐに対処できるでしょう。

融資を受ける金融機関は比較検討する

金融機関によって金利は異なります。そのため、不動産投資をするために融資を受ける場合は、金融機関の金利などをよく確認しましょう。金利は返済額に影響するので、不動産投資の収益を左右するのです。

「融資を受けられそうか」、融資を受けた場合に「無理なく返済できそうか」などを比較検討して、金融機関を決定しましょう。

定期的に資産管理を計算

不動産投資にはさまざまな経費・税金がかかります。

工夫次第で抑えられるのが経費です。経費が減れば収益は増えるので、定期的に収支を確認し、無駄がないかチェックしましょう。

少額投資で安定した収益を得るなら不動産クラウドファンディングがおすすめ

不動産投資に魅力を感じたものの、やめとけと言われる理由が気がかりな人もいると思います。特に、自己資金の用意、ローンを利用するための審査や返済などを懸念する人は少なくありません。

金銭面の不安を解消したうえで不動産投資するなら、不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングとは複数の投資家から募ったお金で不動産を取得し、取得した不動産で得た収益を投資家に分配する不動産投資商品の一種です。

「少額から投資できる」「比較的利回りの高い物件を購入できる」「運用の手間が少ない」といった特徴を有します。

なかでも、不動産BANKなら1口1万円から投資が可能です。年利回り約6%と安定した利回りを得られます。

まとめ

不動産投資はあらゆるリスクが想定されます。リスクを小さくするために有効なことを知らず、学習する時間もないと「やめとけ」といわれるのも無理はないでしょう。

ローンの審査を有利にしたり、返済の負担を軽くするなら自己資金は多い方が良いので、初期費用を準備する大変さも、不動産投資のハードルを上げていると考えられます。

不動産投資に関する知識・情報を学ぶ意欲のある人なら、リスクへの対処法や収益性の高い物件の選び方などは分かってくるはずです。その他に本記事で紹介した失敗しないためのポイントも押さえれば、不動産投資のメリットを感じられるでしょう。

ローンを利用するとしても不動産は高い買い物です。よって、不動産投資に関心を持ったものの、自分には難しいと感じる人もいると思います。

不動産投資が気になる方は、不動産BANKを始めるのはいかがでしょうか。需要の高い首都圏にあって新築よりも利回りの高い中古物件に1万円から投資できます。