不動産クラウドファンディングが儲からないといわれる理由やメリット・デメリット、失敗しない事業者選びのポイントを解説します。おすすめの事業者やよくある失敗にも触れていますので、ぜひ参考にしてください。

不動産クラウドファンディングは、インターネットで気軽に投資が始められる投資のひとつです。しかし「儲からない」という声も少なくありません。確かに短期間で大きな利益は得られにくいものの、特徴や特性をおさえておけば、着実に資産を増やしていける投資手法です。

今回は、不動産クラウドファンディングが儲からないといわれる理由やメリット・デメリット、失敗しない事業者選びのポイントを解説します。おすすめの事業者やよくある失敗にも触れていますので、ぜひ参考にしてください。

※ 本サイトでは、不動産クラウドファンディングについての情報を網羅的に掲載しております。

以下の内容もぜひご参考くださいませ。

目次

【結論】不動産クラウドファンディングは短期間で大きく儲けるのは難しい

結論からいうと、不動産クラウドファンディングは短期間で大きく利益を得たい方には向いていません。詳しくは後述しますが、現物不動産投資や株式投資などに比べると、レバレッジ効果が低く、得られる利益が限られるためです。

不動産クラウドファンディングの魅力は、景気に左右されにくく、安定した収益を基に資産形成ができる点です。賃料収入などを通じてリターンを積み重ねられるため、コツコツと資産を増やしたい方に向いています。また、現物不動産投資とは違い、少額から投資を始められるため、不動産投資を始めてみたい初心者の方にもおすすめできます。

不動産クラウドファンディングのデメリット・儲からないといわれる理由

ここでは、不動産クラウドファンディングがなぜ儲からないといわれるのか、そのデメリットについて詳しく解説します。

融資を活用できないためレバレッジ効果が低い

不動産クラウドファンディングが儲からないといわれる理由として、レバレッジ効果が低い点があげられます。

レバレッジ効果とは、少ない元手で大きな利益を得ることを意味します。現物不動産投資では、購入する物件を担保に金融機関から融資を受けられるため、レバレッジ効果が高く、大きく資産を増やせる可能性があります。

しかし不動産クラウドファンディングでは、担保できるものがないため、融資を受けられません。レバレッジ効果が低いため、短期間で大きな利益を得たい方には、不向きな投資といえます。

元本保証ではないためリスクがある

不動産クラウドファンディングにおいても、ほかの投資商品と同様、元本保証はありません。

不動産クラウドファンディングは家賃収入による安定した利益を期待できる一方で、不動産価格の下落や空室率の上昇などによって、元本割れが生じる可能性があります。また、地震や台風などの自然災害リスクもゼロではありません。

そのため、さまざまなリスクを十分に理解したうえで投資判断を行う必要があります。

途中解約できないことが多く流動性が低い

不動産クラウドファンディングは、原則として途中解約できません。不動産クラウドファンディングの投資期間(短くて3ヶ月~1年、長くて2~3年)は、運用期間中は資金を引き出せない点はデメリットといえます。

他の投資方法と比べて流動性が低く、予期せぬ出費に対応しにくい特性があるため、計画は慎重に立てる必要があります。手数料を支払えば解約できるケースもありますが、コストがかかるため、満期での運用が望ましいです。

節税効果が期待できない

節税効果を期待できない点も不動産クラウドファンディングのデメリットです。直接的な不動産所有ではなく、事業者を通じて不動産に出資する形をとるため、現物不動産投資に比べて節税効果が少ない、あるいはまったく期待できないケースがほとんどです。

ただし「任意組合型」の不動産クラウドファンディングを選べば、不動産を事業者と共同所有できるため、相続税対策として有効です。しかし、任意組合型の不動産クラウドファンディングはそう多くありません。

不動産クラウドファンディングは、税制面での恩恵を受けたい方には不向きといえるでしょう。

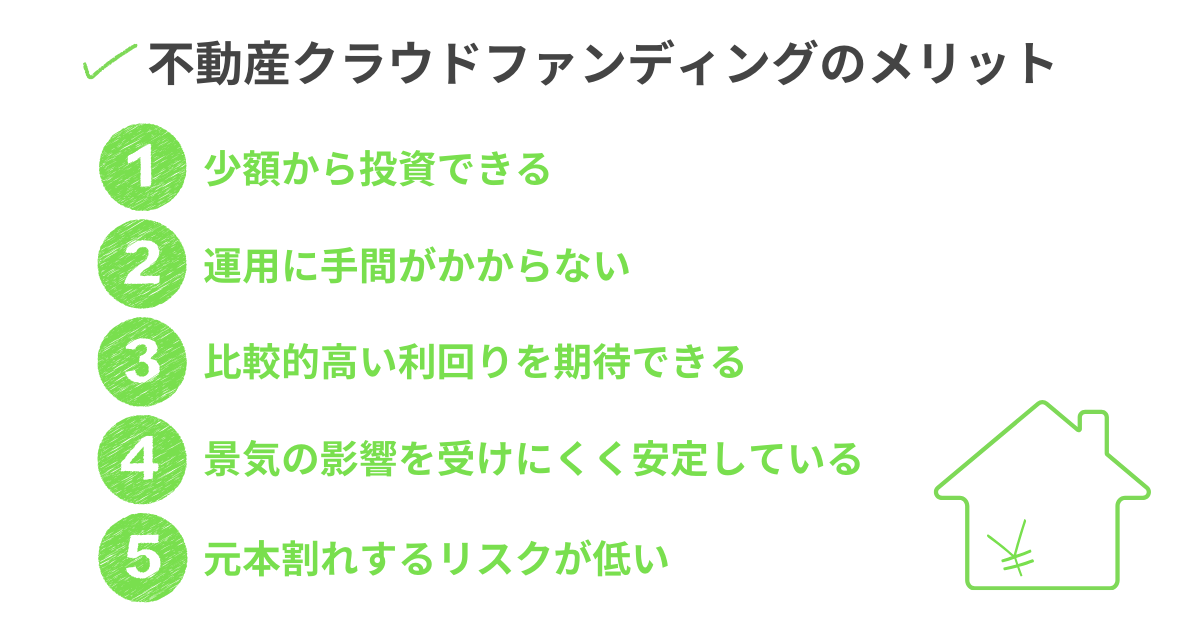

不動産クラウドファンディングのメリットは?着実に資産を増やせる5つの理由

不動産クラウドファンディングは、短期間で大きな利益は得られにくいものの、コツコツと資産を増やしたい方には向いています。

ここでは、その理由として不動産クラウドファンディングのメリットを5つ解説します。

少額から投資できる

不動産クラウドファンディングの最大の魅力は、少額で投資を始められる点です。

なかには1口1万円から始められるところもあり、初期投資が少なく済みます。そのため、資金に制約のある方や投資初心者でも不動産投資に挑戦しやすいでしょう。大きな資金は用意できないけれど不動産投資に興味がある方にぴったりです。

運用に手間がかからない

投資家は投資先を選んで出資するだけでよく、運用に手間がかからない点も不動産クラウドファンディングのメリットです。

物件の管理や入退居者の対応などをすべて専門家に任せられるため、本業が忙しい方や物件管理の知識がない方でも、不動産投資を始められます。

比較的高い利回りを期待できる

銀行預金や国債と比較すると高い利回りが期待できる点も、不動産クラウドファンディングのメリットです。大手銀行の普通預金金利は0.001%程度、日本10年国債の利回りが0.7%代なのに対し、不動産クラウドファンディングの想定利回りは4~7%が目安です。

「2022年版 不動産クラウドファンディング マーケットレポート」によると、2022年に組成されたファンドの平均利回りは5.8%でした。物件によっては平均を上回る収益が得られることもあり、不動産クラウドファンディングは魅力的な資産形成の選択肢といえるでしょう。

参考:2022年版 不動産クラウドファンディングマーケットレポート|LIFULL

景気の影響を受けにくく安定している

不動産クラウドファンディングの場合は不動産が投資対象であるため、株式投資やFXなどに比べて景気の影響を受けにくいメリットがあります。

不動産クラウドファンディングで投資する物件の多くは、賃貸物件です。景気が悪化すると賃料収入が減少する可能性はありますが、賃貸物件の需要はある程度安定しているため、急激にゼロになることはありません。

不動産クラウドファンディングは、景気に左右されにくい安定した収益を目指せるため、資産を着実に増やしたい方に向いています。

元本割れするリスクが低い

不動産クラウドファンディングでは「優先劣後方式」が導入されており、元本割れのリスクが低いという特徴があります。

優先劣後方式とは、利益が発生した場合は投資家に優先して分配され、損失が出た場合は事業者が優先して損失を被る仕組みのことです。損失が劣後出資額を超えない限り、元本は減少しないため、元本割れのリスクを減らせます。

優先劣後の割合はファンドによって異なるため、投資前によく確認しておきましょう。

不動産投資クラウドファンディング事業者を選ぶときのポイント

不動産投資クラウドファンディングといっても、事業者の数が多く、どのように選べばよいかわからない方もいるでしょう。ここでは、事業者を選ぶときのポイントを4つお伝えします。

事業者の信頼性

万が一、不動産クラウドファンディング事業者が倒産すれば、出資金を回収できなくなる可能性があります。そのため、信頼性の高い事業者を見極めることが大切です。具体的には、以下の点を中心にチェックしましょう。

- 「不動産特定共同事業」の許可を受けているか

- 不動産の運用・管理・売却の実績が豊富か

- 過去に元本割れを起こしていないか

- 投資先の情報が十分に開示されているか

- トラブル発生時のサポート体制は整っているか

事業者の経営状態は、サイトのIR情報や契約成立書面に記載されている「貸借対照表」「損益計算書」から判断できます。

取り扱いファンドの数や規模

事業者を選ぶ際は、ファンドの数や規模にも注目してみましょう。さまざまなファンドを取り扱っている事業者なら、選択肢が豊富なため自分の投資スタイルに合った案件を見つけやすくなります。

ファンド数が少ないと、人気の高い案件はすぐに枠が埋まってしまい、投資に参加できないことも。事業者のサイトから、現在応募可能なファンドや募集が終了したファンドをチェックして、案件数や募集金額の規模を確認しておくとよいでしょう。

物件の種類

どんな種類の物件を扱っているかも重要なポイントです。不動産クラウドファンディングには、住居用の不動産だけでなく宿泊施設や商業施設・保育施設など、さまざまな投資先があり、物件の種類によってリターンやリスクも変わります。

たとえば、住居用の不動産は家賃収入により安定したリターンが期待できますが、利回りはやや控えめです。一方、宿泊施設や商業施設は高いリターンを狙える可能性がありますが、景気の影響を受けやすく、リスクも伴います。

不動産の種類による特徴の違いを把握したうえで、投資目的や自身のリスク許容度に合わせて適切な物件を選ぶ必要があります。

運用期間

一般的にクラウドファンディングの運用期間は3ヶ月~1年と短期運用のものが多いですが、なかには2~3年、10年と長期運用のファンドもあります。自分にあったファンドを選ぶためには、短期・長期それぞれの特徴を理解しておくことが重要です。

たとえば短期運用の場合は、資金回収が早く景気の影響を受けにくいメリットがありますが、利回りは控えめになる傾向があります。一方の長期運用は、長い期間資金を拘束する代わりに、高い利回りを期待できることが特徴です。

短期投資はできるだけリスクを抑えたい方に、長期投資は長く安定したリターンを求める方に適しています。

おすすめの不動産クラウドファンディング事業者3社を比較

ここでは、おすすめの不動産クラウドファンディングを3社紹介します。迷ったときは、以下の事業者のなかから選んでみてください。

| 想定利回り*(目安) | 対象物件 | |

| 不動産BANK | 6.0%以上 | アパート・マンション |

| CREAL(クリアル) | 4.0~5.5% | マンション・ホテル・保育園・学校・物流施設 |

| COZUCHI(コヅチ) | 8.3% | マンション・ホテル・商業施設 |

*2023年11月時点の公式サイト情報です。

下記の記事では、不動産クラウドファンディング20社を紹介しております。より多くの事業者を比較して検討したい方は、こちらの記事もご確認ください。サービスの内容や投資先の物件を比較することで、自分にあった事業者を見つけやすくなります。

関連記事:不動産クラウドファンディング20社を比較!事業者選びのポイントは?

不動産BANK

不動産BANKは、中古アパート販売実績No.1(2022年実績)のファミリーコーポレーションが運営する不動産クラウドファンディングです。

資産価値が落ちにくい首都圏の中古不動産を中心に扱っているため、想定利回りは6%以上と、比較的高いリターンを期待できます。

不動産BANKの詳しい特徴が知りたい方は、ぜひ公式サイトをチェックしてみてください。

| 運営会社 | 株式会社ファミリーコーポレーション |

| サービス開始年 | 2022年 |

| 期待利回り | 6.0%以上 |

| 物件の種類 | アパート・マンション |

| 最小投資金額 | 1万円 |

| 途中解約 | 原則不可(やむを得ない事由を除く) |

CREAL (クリアル)

CREAL (クリアル)は、2022年4月に東京証券取引所グロースに上場したクリアルが運営する不動産クラウドファンディングです。

成長市場を中心に投資を行っており、これまでの実績によると元本割れの発生は一度もありません。(2023年10月末時点)

また、社会貢献度が高いファンドが豊富で、保育園や学校への投資も可能です。投資を通じて社会に貢献しながら資産形成をしたい方に適しているといえるでしょう。

| 運営会社 | クリアル株式会社 |

| サービス開始年 | 2018年 |

| 期待利回り | 4.0~5.5% |

| 物件の種類 | マンション・ホテル・保育園・学校・物流施設 |

| 最小投資金額 | 1万円 |

| 途中解約 | 原則不可(やむを得ない事由を除く) |

COZUCHI (コヅチ)

COZUCHI (コヅチ)は、2019年からサービスを開始した不動産クラウドファンディングです。これまでに元本割れの発生したことは一度もありません。(2023年9月末時点)

物件が想定より高く売れた場合は、増加した利益を投資家に還元する仕組みのため、想定利回りよりも実績利回りが高くなることもあります。

また、不動産クラウドファンディングでは途中解約ができないサービスが多いなか、COZUCHIの場合は、事務手数料を支払えば解約できる点も大きな特徴です。

| 運営会社 | LAETOLI株式会社 |

| サービス開始年 | 2019年 |

| 期待利回り | 8.3% |

| 物件の種類 | マンション・ホテル・商業施設 |

| 最小投資金額 | 1万円 |

| 途中解約 | 可 |

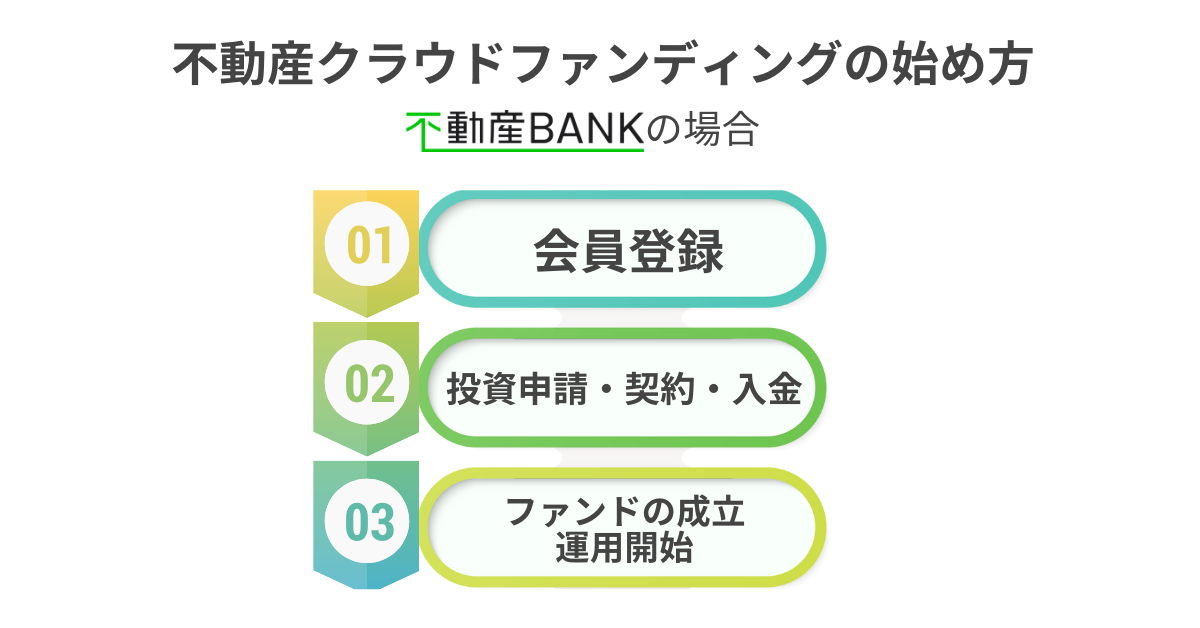

不動産投資クラウドファンディングの始め方

ここでは、不動産BANKを例にして、不動産クラウドファンディングの始め方を解説します。手順は以下の3ステップです。

ステップ①会員登録

ステップ②投資申請・契約・入金

ステップ③ ファンドの成立・運用開始

ステップ①会員登録

まずは、無料会員登録を行います。メールアドレスやパスワードを入力し仮登録を行ったあと、本人確認書類を提出すると本登録が完了します。

不動産BANKは申し込みから契約まで、24時間365日いつでもオンラインで手続きが可能です。

登録が完了すると、ファンドの一覧が表示され、投資先を選べるようになります。

ステップ②投資申請・契約・入金

希望するファンドを選んだら、投資申請を行います。申請が受理されると「入金のご案内」が届くため、メールに記載された指定口座に入金しましょう。

ステップ③ ファンドの成立・運用開始

ファンドが成立すると、運用が開始されます。運用開始後は、分配や償還が行われるまで行うべき手続きはありませんが、運用状況は随時確認しましょう。

不動産クラウドファンディングに関するよくある質問

最後に、不動産クラウドファンディングに関するよくある質問をまとめました。

不動産クラウドファンディングの税金はいくら?

不動産クラウドファンディングで得られる分配金は、雑所得として扱われるため、課税対象となります。1万円の分配金を受け取る場合、税金(20.42%)が自動で差し引かれ、実際に手にするのは約8千円です。

不動産クラウドファンディングのよくある失敗は?

不動産クラウドファンディングでよくある失敗には、以下のような事例があります。それぞれ簡単に解説します。

- 分配金を得られなかった

- 確定申告を忘れた

- 途中解約できなかった

- 人気すぎて投資できなかった

分配金を得られなかった

前述の通り、不動産クラウドファンディングには元本保証はありません。賃料収入の減少や事業者の倒産などにより、分配金を得られないこともあります。

確定申告を忘れた

雑所得が20万円を超える場合は、確定申告をしなければなりません。分配金だけでなく、副業収入やネットショップでの収入などの合計が20万円以上になると、確定申告が必要になるため注意しましょう。

途中解約できなかった

不動産クラウドファンディングでは、途中解約ができないことが多いです。運用期間中は資金が拘束されることを考慮して、予算を決める必要があります。

人気すぎて投資できなかった

人気のファンドの場合は、すぐに枠が埋まることも珍しくありません。投資したい案件を見つけたら、早めに申し込みましょう。

不動産小口化商品やREITとの違いは何ですか?

不動産クラウドファンディングと混同されがちなものとして、不動産小口化商品やREITがあります。投資を始める前に、それぞれの違いや特徴を理解しておきましょう。

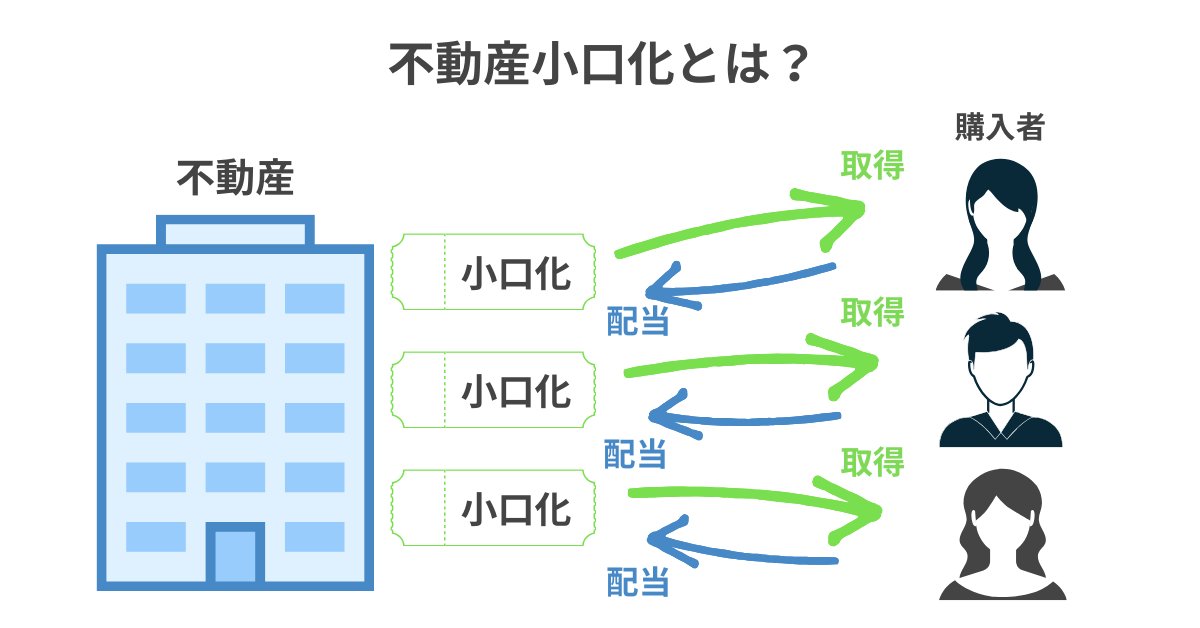

不動産小口化商品

不動産小口化商品は、不動産の所有権を小口化した金融商品です。実物の不動産を1口数万〜100万円程度に小口化することにより、現物不動産に比べて少額で投資を行える特徴があります。

不動産クラウドファンディングとの大きな違いは、最低出資額です。不動産小口化商品の最低出資額は1口数万円~数十万円程度ですが、不動産クラウドファンディングであれば1口1万円から投資に参加できます。

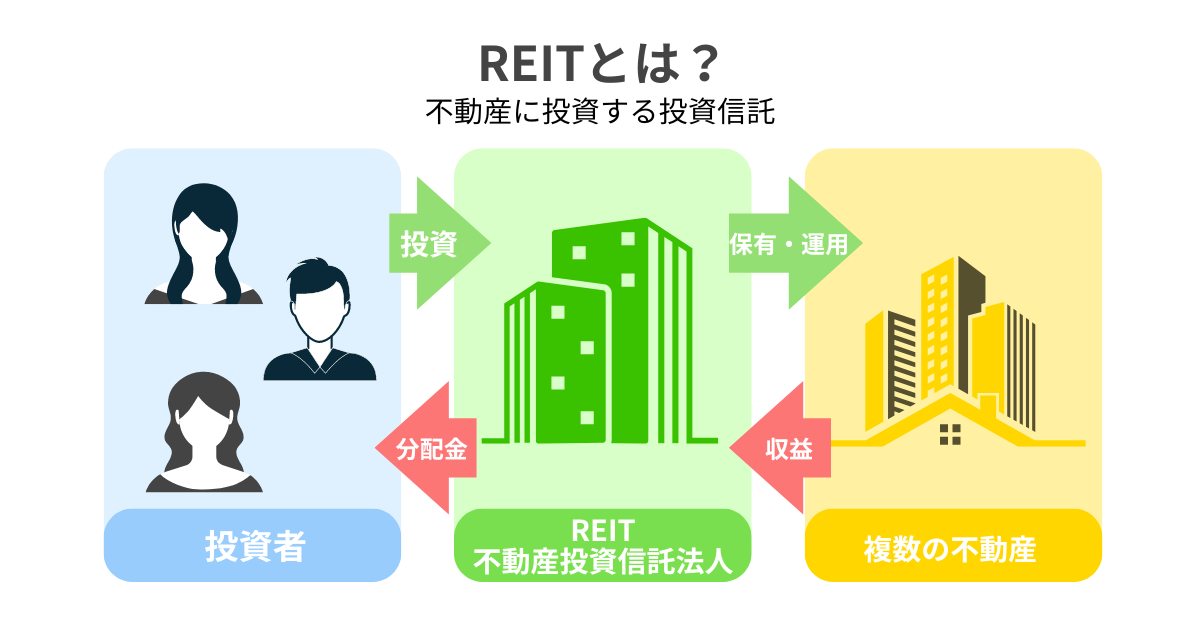

REIT

REITは「不動産投資信託」と呼ばれる金融商品です。REITでは、専門家が投資先の不動産を選定するため、不動産クラウドファンディングのように自ら投資先を選べません。

また、好きなタイミングで証券の売買が可能なため、流動性・即金性が高い点も不動産クラウドファンディングとの違いです。

まとめ

今回は、不動産クラウドファンディングが儲からないといわれる理由や失敗しない事業者選びのポイントを解説しました。

不動産クラウドファンディングは、短期的に大きなリターンを望むより、長期的に安定した運用を目指す投資方法です。少額から始められ、運用の手間がかからないため、初心者でも手軽に不動産投資を始められるメリットがあります。一方で、途中解約ができない点や節税効果が期待できないといったデメリットも存在するため、注意が必要です。事業者を選ぶ際は、信頼性やファンドの数や種類、運用期間などに着目するとよいでしょう。

不動産クラウドファンディングに興味が湧いた方には、首都圏の中古物件に特化した専門家に管理・運用を任せられる「不動産BANK」がおすすめです。元本割れのリスクを抑えつつ、利回り6%という高いリターンを期待できます。

今回の記事を参考に、メリット・デメリットを踏まえて、不動産クラウドファンディングへの参加を検討してみてください。